+1-303-800-4326

+1-303-800-4326

글로벌 용접 소모품 시장 규모, 점유율, COVID-19 영향 분석, 제품별(스틱 전극, 솔리드 와이어, 플럭스 코어 와이어, SAW 와이어 및 플럭스 등), 용접 기술별(아크 용접, 저항 용접, 산소 연료 용접, 초음파 용접 등), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

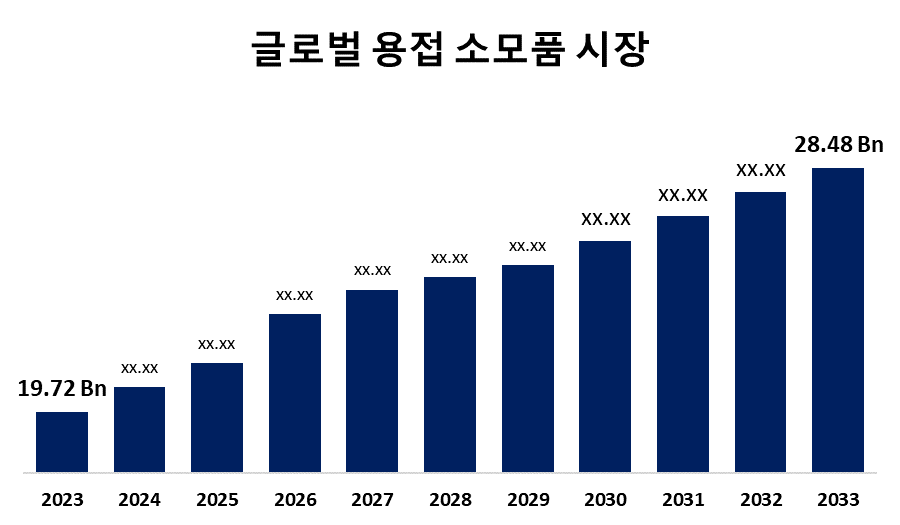

전 세계 용접 소모품 시장 은 2033년까지 284억 8,000만 개를 초과할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 용접 소모품 시장 규모는 2023년 197억 2천만 달러에서 2033년 284억 8천만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 3.74%의 CAGR로 성장할 것으로 예상됩니다.

190페이지에 걸쳐 234개의 시장 데이터, 표, 45개의 그림, 심층적인 TOC 찾아보기 글로벌 용접 소모품 시장 규모, 점유율 및 COVID-19 영향 분석, 제품별(스틱 전극, 단선, 플럭스 코어드 와이어, SAW 와이어 및 플럭스 등), 용접 기술별(아크 용접, 저항 용접, 산소 연료 용접, 초음파 용접 등) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033

용접 소모품 시장은 금속을 연결하기 위한 용접 절차에 사용되는 재료의 생산, 유통 및 적용을 포괄하는 부문을 지칭하는 용어입니다. 용접 소모품에는 건설, 자동차, 조선, 항공 우주 및 제조와 같은 산업에 필요한 전극, 용가재, 플럭스 및 차폐 가스가 포함됩니다. 또한 용접 소모품의 시장 성장은 건설, 자동차 및 조선 부문의 수요 증가, 빠른 속도의 산업화 및 인프라 개발에 의해 촉진됩니다. 용접 공정의 기술 발전, 제조 자동화 증가 및 에너지 부문에 대한 투자도 시장 성장을 촉진합니다. 또한 자동차 및 항공 우주 분야에서 고품질 표준과 경량 및 고강도 재료의 사용 증가는 수요를 더욱 부채질하고 있습니다. 그러나 용접 소모품 시장은 불안정한 원자재 비용, 정교한 용접 기술에 대한 높은 초기 투자, 숙련된 용접공이 부족하고 접착 본딩과 같은 대체 접합 방법의 사용 증가와 같은 한계에 직면해 있습니다.

스틱 전극 부문은 2023년 전 세계 용접 소모품 시장에서 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

제품을 기준으로 글로벌 용접 소모품 시장은 스틱 전극, 단선, 플럭스 코어드 와이어, SAW 와이어 및 플럭스 등으로 나뉩니다. 이 중 스틱 전극 부문은 2023년 전 세계 용접 소모품 시장에서 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 건설, 조선 및 수리 공정에 광범위하게 적용되기 때문입니다. 비용 효율성, 사용 단순성 및 다양한 용접 환경에서의 적응성으로 인해 특히 강력하고 오래 지속되는 금속 조인트가 필요한 산업에서 가장 선호됩니다.

아크 용접 부문은 2023년 전 세계 용접 소모품 시장에서 상당한 점유율을 차지했으며 예상 기간 동안 빠른 속도로 성장할 것으로 예상됩니다.

용접 기술을 기반으로 글로벌 용접 소모품 시장은 아크 용접, 저항 용접, 산소 연료 용접, 초음파 용접 등으로 나뉩니다. 이 중 아크 용접 부문은 2023년 전 세계 용접 소모품 시장에서 상당한 점유율을 차지했으며 예상 기간 동안 빠른 속도로 성장할 것으로 예상됩니다. 이는 건설, 자동차 및 조선과 같은 산업 분야에서 광범위하게 적용되기 때문입니다. 강력하고 고품질의 용접을 생성할 수 있는 능력, 다양한 금속에 대한 다양성 및 경제성으로 인해 전 세계적으로 가장 널리 사용되는 용접 방법이 되었습니다.

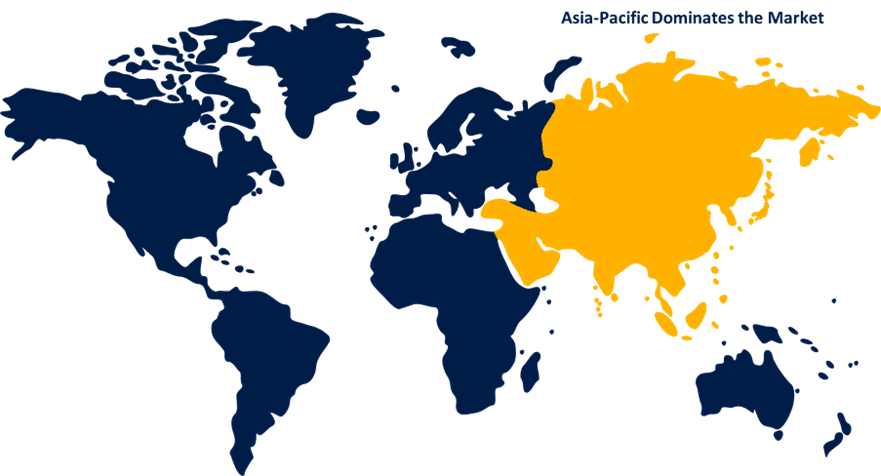

아시아 태평양 지역은 예상 기간 동안 전 세계 용접 소모품 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

아시아 태평양 지역은 예상 기간 동안 전 세계 용접 소모품 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이는 공격적인 산업화, 건설 및 인프라 활동 증가, 자동차 및 제조 산업의 높은 수요에 힘입은 것입니다. 중국, 인도, 일본은 중공업, 조선 및 에너지 부문 개발에 대한 투자 증가로 인해 시장을 선도하는 국가입니다.

북미 는 예상 기간 동안 전 세계 용접 소모품 시장에서 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이는 인프라 프로젝트의 성장, 용접 자동화의 발전, 자동차 및 항공우주 부문의 수요 증가에 의해 주도되고 있습니다. 미국은 기술 발전, 에너지 부문 투자 증가, 산업 응용 분야에서의 고성능 용접 재료 사용의 결과로 성장을 주도하고 있습니다.

글로벌 용접 소모품 시장의 주요 공급업체 로는 ESAB, Lincoln Electric, Nippon Steel Welding Co Ltd, Voestalpine Böhler Welding Germany GmbH, OTC Daihen, General Electric Company, Atlantic China Welding Consumables, Pittarc Spa, Adore Welding Ltd, Honavar Electrodes 등이 있습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2022년 6월, OTC DAIHEN과 유통 파트너인 Airgas는 1000번째 생산 로봇 용접 시스템인 SERVO-ARC 720B 턴테이블 로봇 용접기를 East Manufacturing에 배송했습니다. 이를 통해 오하이오에서 새롭게 증가한 제조 조립 용량과 더 높은 제품 및 소모품 재고는 모든 금속 제작자에게 아크 용접 자동화 솔루션을 제공하는 데 전념하고 있습니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 글로벌 용접 소모품 시장을 세분화했습니다.

글로벌 용접 소모품 시장, 부산물

- 스틱 전극

- 단선

- 플럭스 코어드 와이어

- SAW 와이어 및 플럭스

- 다른

글로벌 용접 소모품 시장, 용접 기술별

- 아크 용접

- 저항 용접

- 산소 연료 용접

- 초음파 용접

- 다른

글로벌 용접 소모품 시장, 지역별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성