+1-303-800-4326

+1-303-800-4326

글로벌 수성 접착제 시장 규모, 점유율 및 COVID-19 영향 분석, 수지 유형별(PVA 에멀전, PAE, VAE 에멀전, SB 라텍스, PUD 및 VAA), 용도별(테이프 및 라벨, 종이 및 포장, 목공, 건축 및 건설, 자동차), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

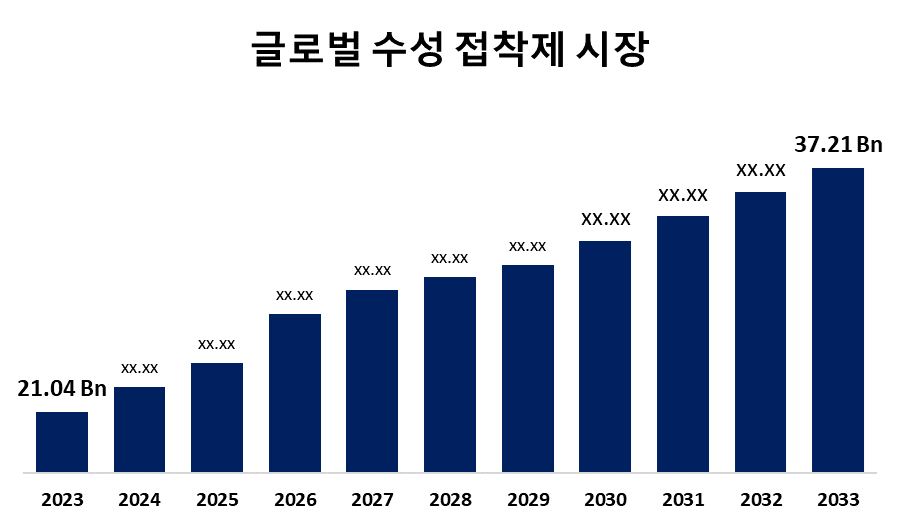

글로벌 수성 접착제 시장 규모, 2033년까지 372억 1 천만 달러 규모

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 수성 접착제 시장 규모는 2023년 210억 4천만 달러에서 2033년 372억 1천만 달러로 성장할 것으로 예상되며 2023-2033년 예측 기간 동안 5.87%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 수성 접착제 시장 규모, 점유율 및 수지 유형별(PVA 에멀젼, PAE, VAE 에멀젼, SB 라텍스, PUD 및 VAA), 응용 프로그램별(테이프 및 라벨, 종이 및 포장, 목공, 건축 및 건설, 및 자동차) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

도포 시 물을 주요 용매 또는 담체로 사용하는 접착제는 수성 접착제로 알려져 있습니다. 이러한 접착제는 수성 또는 수성 접착제라고도 합니다. 친환경 접착 솔루션에 대한 수요는 엄격한 환경 규제와 휘발성 유기 화합물(VOC) 배출 최소화에 대한 관심이 높아짐에 따라 주도되고 있습니다. 미국 환경보호국(EPA)과 유럽연합(EU)의 REACH는 VOC 배출을 규제하며, 환경 및 인체 건강에 미치는 영향이 적기 때문에 수성 접착제를 선호합니다. 종이, 포장, 목공, 건설, 자동차 및 운송은 천연 폴리머로 만든 수성 접착제를 사용하는 산업 중 일부에 불과합니다. 접착제 및 실란트는 내구성, 경제성 및 적응성으로 인해 인기를 얻고 있어 공기 흐름이 좋지 않은 지역에 이상적이며 운송 부문에서 확장될 것으로 예상됩니다. 기존의 기계적 패스너와 호환되지 않는 복합재, 폴리머 및 경금속은 제조업체에서 금속 대신 사용하고 있습니다. 접착제는 더 나은 제품 성능, 신뢰성 및 내구성을 제공하는 것 외에도 제조 비용을 낮추어 시장 성장을 촉진합니다. 휘발성 유기 화합물(VOC) 배출에 대한 엄격한 제한은 미국의 EPA(Environmental Protection Agency) 및 유럽 연합의 REACH(Registration, Evaluation, Authorization, and Restriction of Chemicals) 규칙과 같은 전 세계 정부에 의해 시행되고 있습니다. 보다 친환경적인 접착제에 대한 추세는 이러한 요구 사항에 의해 촉진되고 있습니다. 그러나 수성 접착제는 특히 자동차 생산 또는 항공 우주와 같은 혹독한 환경에서 성능 제한이 있을 수 있으며, 특히 자동차 응용 분야에서 접착 강도가 구조적 무결성과 극한 조건에 매우 중요합니다.

PVA 에멀젼 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

수지 유형에 따라 수성 접착제 시장은 PVA 에멀젼, PAE, VAE 에멀젼, SB 라텍스, PUD 및 VAA로 분류됩니다. 이 중 PVA 에멀젼 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 대부분 폴리비닐 아세테이트로 만들어지는 PVA 에멀젼으로 알려진 수성 접착제는 종이, 포장, 섬유, 목공 및 조립 산업에서 광범위하게 사용됩니다. 이 제품은 다목적성, 적용 용이성 및 다양한 기판과의 호환성 때문에 범용 접착에 널리 사용되는 옵션입니다.

종이 및 포장 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

응용 분야에 따라 수성 접착제 시장은 테이프 및 라벨, 종이 및 포장, 목공, 건축 및 건설, 자동차로 나뉩니다. 이 중 종이 및 포장 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 수성 접착제는 종이 및 포장 산업에서 매우 중요하며, 판지 및 골판지와 같은 재료를 접착합니다. VOC 배출량이 적고 생분해성이 낮아 친환경적이며 높은 내열성, 유연성 및 접착 강도를 제공합니다.

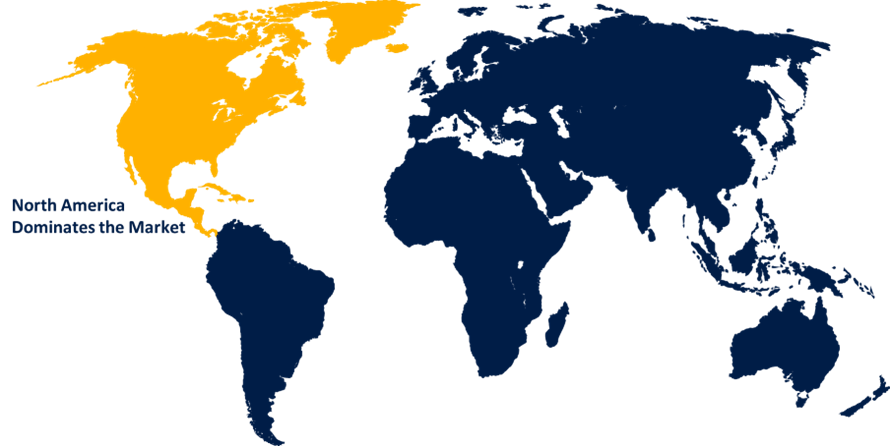

북미는 예측 기간 동안 수성 접착제 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 수성 접착제 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 포장, 건설 및 자동차와 같은 산업에서 지속 가능한 제품에 대한 수요가 증가하고 있습니다. 미국과 캐나다 정부의 에너지 효율법 시행은 비즈니스 성장을 촉진할 것으로 예상됩니다. 미국 그린빌딩위원회(U.S. Green Building Council)는 수성 접착제에 대한 LEED 인증 요건을 설정했습니다.

유럽은 예측 기간 동안 수성 접착제 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 이 지역의 건설, 포장 및 자동차 부문은 엄격한 법률, 소비자 인식 향상, R&D 프로젝트에 투자하는 대기업에 힘입어 수성 접착제에 대한 수요를 주도할 것으로 예상됩니다. 유럽연합 집행위원회(European Commission)의 REACH 규정(REACH Regulation)은 안전 표준을 설정합니다.

수성 접착제 시장의 주요 핵심 업체로는 Henkel AG and Co. KGaA, 3M Company, HB Fuller Company, Ashland Inc., Avery Dennison Corporation, Bostik SA, Dow Inc., Sika AG, Huntsman Corporation, PPG Industries, Inc., BASF SE, Akzo Nobel N.V. 등이 있습니다.

최근 개발

- 2023년 9월, 유럽 최고의 개인 소유 생산업체이자 스프레이형(에어로졸 및 캐니스터) 산업용 접착제 필러 중 하나인 영국에 본사를 둔 Sanglier Limited가 세계 최대의 퓨어플레이 접착제 제조업체인 HB Fuller Company(NYSE: FUL)에 인수되었습니다.

- 2022년 2월, Ashland는 ISO 10993을 완전히 준수하는 직접 피부 접촉 응용 분야를 위한 수성 감압 접착제(PSA) 라인을 공개했습니다. 이 고성능 접착제는 까다로운 응용 분야를 위해 제작되었습니다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 회사

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 부문

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 수성 접착제 시장을 분류했습니다.

전 세계 수성 접착제 시장, 수지 유형별

- PVA 에멀젼

- PAE (파)

- VAE 에멀젼

- SB 라텍스

- 아가

- VAA (영문)

글로벌 수성 접착제 시장, 응용 프로그램별

- 테이프 및 라벨

- 종이 및 포장

- 목공

- 건축 및 건설

- 자동차

글로벌 수성 접착제 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성