+1-303-800-4326

+1-303-800-4326

글로벌 섬유 및 의류 시장 규모, 점유율, COVID-19 영향 분석, 소재 유형(천연 및 합성), 응용 분야(소매점, 의류 섬유, 기술 섬유, 패션 섬유, 홈 데코 섬유 및 기타), 지역(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카)별, 분석 및 예측 2023-2033.

レポートのプレビュー

목차

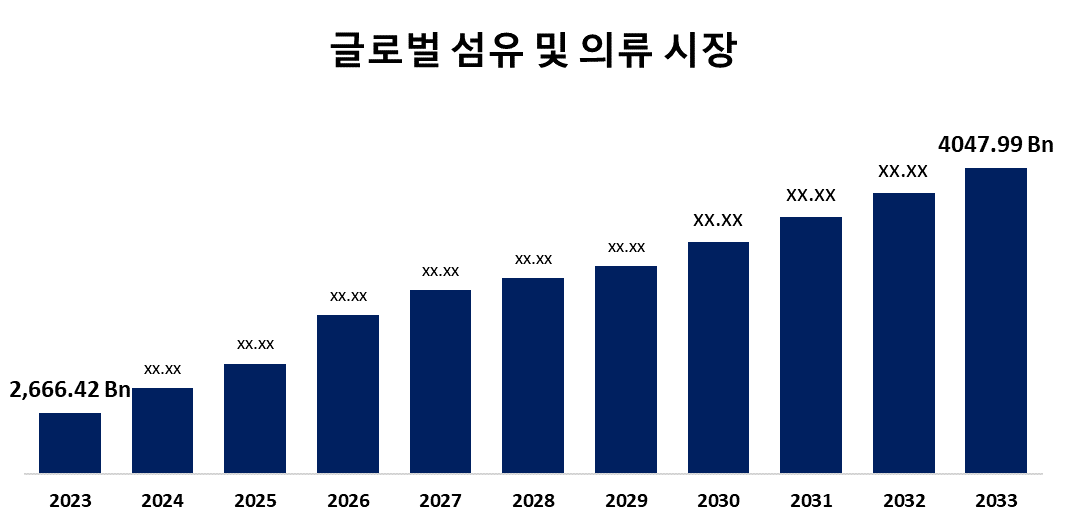

글로벌 섬유 및 의류 시장, 2033년까지 4,0479억 9,000만 달러 가치

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 섬유 및 의류 시장 규모는 2023년 2조 6,664억 2,000만 달러에서 2033년 4,0479억 9,000만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 4.26%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 섬유 및 의류 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서의 110 시장 데이터 표와 그림 및 차트가 포함 된 230 페이지에 걸쳐 주요 산업 통찰력을 찾아보십시오. 재료 유형 (천연 및 합성), 응용 프로그램 별 (소매점, 의류 직물, 기술 섬유, 패션 직물, 가정 장식 섬유 및 기타) 및 지역 별 (북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

섬유 및 의류를 생산 및 유통하는 산업은 섬유 및 의류 시장으로 알려져 있습니다. 이 시장은 섬유 및 원사와 같은 원자재 생산부터 직물 제작, 최종 의류 및 액세서리에 이르기까지 공정의 모든 단계를 다룹니다. 의류 사업은 의류 디자인, 재단, 봉제 및 완성에 집중하는 반면 섬유 산업은 방적, 직조, 편직, 염색 및 마감을 포함한 다양한 구성 요소를 포괄합니다. 세계 인구가 빠르게 증가하여 섬유 및 의류에 대한 수요가 증가하고 있습니다. 특히 신흥 시장에서의 소득 증가는 의류 및 패션과 같은 사치품에 대한 욕구로 이어졌습니다. 소비자들은 점점 더 업그레이드된 섬유 소재와 섬세한 장인 정신을 찾고 있으며, 이는 소비자의 높은 사회적 지위를 반영합니다. 개발도상국에서 급증하는 중산층은 아직 개발되지 않은 엄청난 잠재 수요를 나타내며, 현지 패션 감성은 글로벌 트렌드의 영향을 받은 보다 정교한 스타일을 통합하기 위해 진화하고 있습니다. 브랜드 이름과 디자이너 라벨은 명성을 얻고 의류 소비는 현대화와 경제 발전의 상징으로 부상합니다. 그러나 글로벌 섬유 및 의류 시장은 소규모 업체와 저비용 대체품으로 인해 성장 도전에 직면해 있으며, 특히 개발 도상국에서 대형 브랜드의 규모의 경제를 저해하고 프리미엄화를 제한하고 있습니다.

합성 부문은 2023년에 66.7%로 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

재료 유형에 따라 섬유 및 의류 시장은 천연 및 합성으로 분류됩니다. 이 중 합성 부문 은 2023년 66.7%로 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 다재다능함, 내구성, 염색 및 인쇄 용이성, 주름 방지 및 빠른 건조로 알려진 합성 소재는 면과 같은 천연 소재보다 인기를 얻고 있습니다. 그들은 작업복, 산업용 섬유 및 가정용 가구를 포함한 다양한 섬유 및 의류 응용 분야에 사용됩니다. 저렴한 의류 및 직물의 대량 생산은 합성 섬유를 대규모로 가공함으로써 가능해졌습니다.

의류 섬유 부문은 2023년에 가장 높은 시장 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램에 따라 섬유 및 의류 시장은 소매점, 의류 섬유, 기술 섬유, 패션 섬유, 가정 장식 섬유 및 기타로 나뉩니다. 이 중 의류 섬유 부문은 2023년에 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 의류 직물은 모든 국가와 소비자 부문에 걸쳐 의류에 대한 보편적인 요구로 인해 전 세계적으로 지배적입니다. 신흥 경제국의 소득이 증가하고 생활 수준이 향상됨에 따라 의류 소비가 크게 증가했습니다. 패스트 패션 소매업의 발전으로 제품 수명주기가 짧아지고 의류 구매가 증가했습니다. 선진국과 개발도상국은 이러한 막대한 글로벌 수요를 충족시키기 위해 국내 의류 산업을 번창시켰으며, 기존 의류 허브는 전반적인 섬유 생산 및 무역량에 기여하고 있습니다.

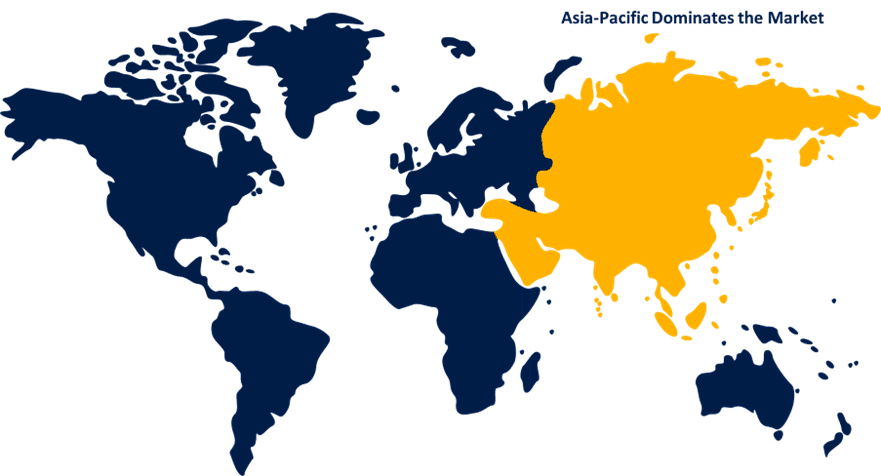

아시아 태평양은 예측 기간 동안 섬유 및 의류 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

아시아 태평양은 예측 기간 동안 섬유 및 의류 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 탄탄한 내수 시장과 수출 수요를 가진 인도의 섬유 및 의류 산업은 인프라에 대한 정부 투자, MITRA 및 PLI와 같은 제도의 도입, 생산 공정에 첨단 기술의 통합에 힘입어 강화되고 있습니다. 이 분야에서 인도의 글로벌 지배력을 강화하기 위해 기술 업그레이드 기금 계획(Technology Upgradation Fund Scheme)도 개발되고 있습니다.

북미는 예측 기간 동안 섬유 및 의류 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 이는 미국에서 섬유 산업이 급속히 확장되고 있기 때문입니다. 미국은 세계에서 두 번째로 큰 섬유 관련 상품 수출국입니다.

섬유 및 의류 시장의 주요 주요 업체로는 BSL Limited, Lu Thai Textile Co., Ltd., Paramount Textile Limited, Paulo de Oliveira, S.A., Successori REDA S.p.A., Shijiazhuang Changshan Textile Co., Ltd, Solvay S.A., JCT Limited, The Bombay Dyeing & Mfg. Co., Ltd, Raymond, DBL Group, IBENA Inc., Adamjee Textiles, Heytex, TIROTEX, Fratelli Balli S.p.A., Lakhmi Woollen Mills, Australian Textile Mills, Mayur Fabrics, Helm Textile Mills 및 기타.

최근 개발

- 2024년 3월, Kyocera는 2024년 3월 13일 'Wear to Save Water' 패션 컨셉을 홍보하고 섬유 및 의류 산업의 환경 문제에 대한 소비자 인식을 높이기 위해 TRUE-BLUE TEXTILE 프로젝트를 시작했습니다. 이 프로젝트는 일본 고치현의 니요도강(Niyodo River)에서 영감을 받은 ANREALAGE와 Vantan Design Institute의 텍스타일 디자인 전시회를 특징으로 합니다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 회사

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 부문

- 이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 섬유 및 의류 시장을 분류했습니다.

글로벌 섬유 및 의류 시장, 재료 유형별

- 자연의

- 종합적인

글로벌 섬유 및 의류 시장, 응용 프로그램별

- 소매점

- 의류 섬유

- 테크니컬 텍스타일

- 패션 섬유

- 홈 데코 섬유

- 다른

글로벌 섬유 및 의류 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성