+1-303-800-4326

+1-303-800-4326

글로벌 반도체 본딩 시장 규모, 점유율, COVID-19 영향 분석, 프로세스 유형별(다이-투-다이, 다이-투-웨이퍼, 웨이퍼-투-웨이퍼), 유형별(플립칩 본더, 웨이퍼 본더, 와이어 본더, 하이브리드 본더, 다이 본더, 열압착 본더 및 기타), 애플리케이션별(고급 패키징, 마이크로 전기 기계 시스템(MEMS) 제조, RF 장치, LED 및 광자공학, CMOS 이미지 센서(CIS) 제조 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033.

レポートのプレビュー

목차

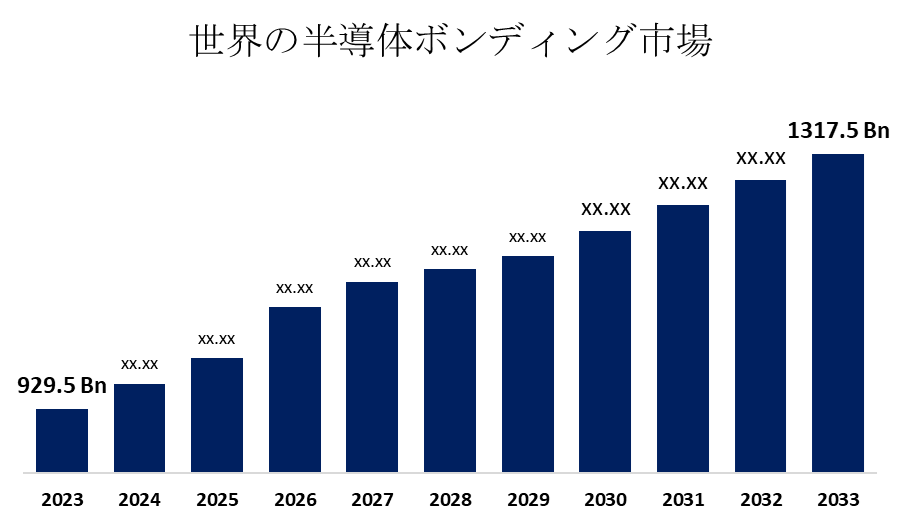

글로벌 반도체 본딩 시장 규모, 2033년까지 미화 13,175 억 달러 규모

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 반도체 본딩 시장 규모는 2023년 9,295억 달러에서 2033년 1,3175억 달러로 성장할 것으로 예상되며 2023-2033년 예측 기간 동안 3.55%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 반도체 본딩 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서의 110개 시장 데이터 표와 그림 및 차트가 포함된 210페이지에 걸쳐 주요 산업 통찰력을 찾아보십시오. 프로세스 유형별(Die-to-Die, Die-to-Wafer 및 Wafer-to-Wafer), 유형별(플립 칩 본더, 웨이퍼 본더, 와이어 본더, 하이브리드 본더, 다이 본더, 열압축 본더 등), 응용 프로그램별(Advanced Packaging, MEMS(Micro-Electro-Mechanical Systems) 제조, RF 장치, LED 및 포토닉스, CMOS 이미지 센서(CIS) 제조 및 기타) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

반도체 본딩은 반도체 소자 생산에 필수적이며, 스마트폰에서 고급 컴퓨팅 시스템에 이르기까지 다양한 최신 전자 제품을 만들 수 있습니다. 이 접합의 많은 용도 중 하나는 미세 전자 기계 시스템(MEMS)용 전력 전자 장치, 센서 및 액추에이터의 개발과 고급 패키징의 3D 스태킹입니다. AI 및 ML 기술이 데이터 센터, 무인 자동차, 의료 진단, 스마트 소비자 제품 등의 분야에서 중심이 되면서 정교한 반도체 장치에 대한 필요성이 빠르게 증가하고 있습니다. 또한 SiP(System-in-Package) 및 3D 적층과 같은 고급 접합 기술의 개발로 반도체 장치의 성능과 소형화가 향상되고 있습니다. 사물 인터넷 장치에서 적층 다이 기술의 사용 증가와 전기 및 하이브리드 차량에 대한 수요 증가가 시장을 주도하고 있습니다. 또한 3D 반도체 조립 및 패키징에 대한 수요 증가와 자동차 부문에서 IoT 및 AI의 사용 확대는 시장 성장을 주도할 것으로 예상됩니다. 그러나 복잡하고 고가의 부품의 구현으로 인한 반도체 본딩 장비의 높은 제조 비용은 시장을 억제하고 있습니다.

die-to-die 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

공정 유형에 따라 반도체 본딩 시장은 die-to-die, die-to-wafer 및 wafer-to-wafer로 분류됩니다. 이 중 다이 투 다이 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 다이(또는 칩)를 에폭시 또는 솔더로 기판이나 패키지에 부착하는 행위입니다. 웨이퍼 또는 와플 팩에서 다이를 선택하고 기판의 정확한 지점에 배치한 다음 이미 분배된 공융 솔더 또는 에폭시에 다이를 삽입합니다.

다이 본더 부문은 예측 기간 동안 가장 큰 수익 점유율을 차지했습니다.

유형에 따라 반도체 본딩 시장은 플립 칩 본더, 웨이퍼 본더, 와이어 본더, 하이브리드 본더, 다이 본더, 열압축 본더 등으로 분류됩니다. 이 중 다이 본더 부문은 예측 기간 동안 가장 큰 수익 점유율을 차지했습니다. 최첨단 컴퓨팅 기술을 사용하여 복잡한 알고리즘과 대규모 데이터 세트를 효과적으로 처리할 수 있는 더 많은 처리 용량을 갖춘 반도체 부품에 대한 수요가 증가함에 따라 시장 수요가 증가하고 있습니다.

MEMS(Micro-Electro-Mechanical Systems) 제조 부문은 예상 기간 동안 시장을 지배할 것으로 예상됩니다.

응용 프로그램을 기반으로 반도체 본딩 시장은 고급 패키징, MEMS(Micro-Electro-Mechanical Systems) 제조, RF 장치, LED 및 포토닉스, CMOS 이미지 센서(CIS) 제조 및 기타로 분류됩니다. 이 중 MEMS(Micro-Electro-Mechanical Systems) 제조 부문은 예상 기간 동안 시장을 지배할 것으로 예상됩니다. 반도체 접합은 MEMS 제조에 사용되는 일반적인 방법입니다. 소형화 전자 장치에 대한 수요 증가와 여러 산업 분야에서 스마트 기술의 채택 급증이 시장을 주도하고 있습니다.

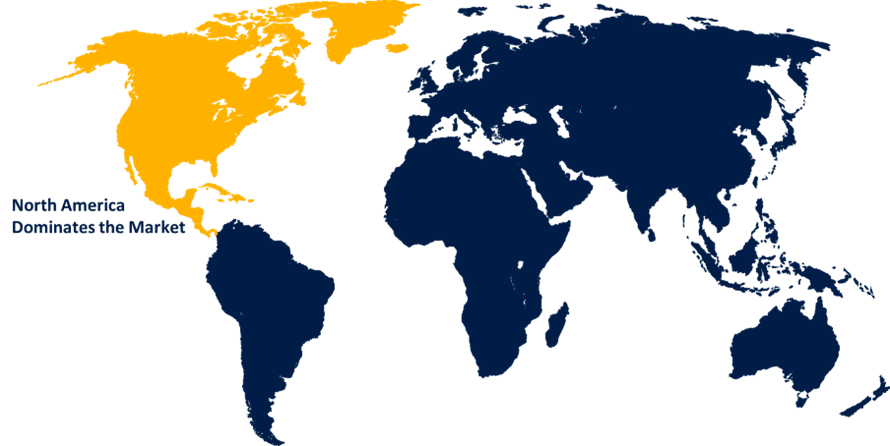

북미는 예측 기간 동안 반도체 본딩 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 반도체 본딩 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 이 지역의 전기 및 하이브리드 차량에 대한 수요 증가는 시장 수요를 주도하는 책임이 있습니다. 또한 혁신적인 기술의 출현과 정부 지원은 지역 시장 성장을 촉진하고 있습니다. 기술 인프라, 고급 제조 시설 및 혁신적인 신생 기업의 존재가 시장을 주도하고 있습니다.

아시아 태평양은 예측 기간 동안 반도체 본딩 시장에서 가장 높은 CAGR 성장을 보일 것으로 예상됩니다. 5G 배포 및 데이터 센터 애플리케이션을 강화하기 위한 고성능 광통신 장치에 대한 필요성이 증가함에 따라 시장이 주도되고 있습니다. 또한 IDM(Integrated Device Manufacturer)의 수가 증가하고 중국과 대만에서 전자 기기의 대량 생산이 증가함에 따라 시장 성장이 향상될 것으로 예상됩니다.

반도체 본딩 시장의 주요 핵심 업체로는 Besi, Intel Corporation, Palomar Technologies, Panasonic Connect Co., Ltd., Kulicke and Soffa Industries, Inc., SHIBAURA MECHATRONICS CORPORATION, TDK Corporation, ASMPT, Tokyo Electron Limited, EV Group(EVG), Fasford Technology, SUSS MicroTec SE 등이 있습니다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 회사

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 11월, Kulicke and Soffa Industries와 ROHM Semiconductor는 K&S의 FTC(Fluxless Thermo-Compression) 기술을 활용한 새로운 CuFirst 하이브리드 본딩 공정의 개발을 발표했습니다.

- 2024년 7월, ASMPT와 IBM은 칩렛 패키징 기술의 차세대 발전을 위한 공동 개발에 대한 협력을 연장하기 위한 갱신 계약을 발표했습니다. 이번 협약을 통해 양사는 ASMPT의 차세대 파이어버드 TCB 및 리소볼트 하이브리드 본딩 도구를 사용해 칩렛 패키지용 열압착 및 하이브리드 본딩 기술을 발전시키기 위해 협력할 예정이다.

- 2024년 6월, MEMS, 나노기술 및 반도체 시장을 위한 웨이퍼 본딩 및 리소그래피 장비의 선두 공급업체인 EV Group(EVG)과 반도체 3D 웨이퍼 레벨 시스템 통합 분야에서 세계 최고의 응용 연구를 제공하는 Fraunhofer IZM의 사업부인 Fraunhofer IZM-ASSID(All Silicon System Integration Dresden)는 다음을 위한 대체 본딩 및 디본딩 기술을 개발하고 최적화하기 위한 전략적 파트너십을 체결했다고 공동으로 발표했습니다. 고급 CMOS 및 이기종 통합 응용 프로그램.

- 2024년 5월, ITEC는 기존 기계보다 5배 빠르게 작동하여 시간당 최대 60,000개의 플립칩 다이를 부착하는 ADAT3 XF TwinRevolve 플립칩 다이 본더를 출시했습니다. ITEC는 더 적은 수의 기계로 더 높은 생산성을 가능하게 함으로써 제조업체가 공장 설치 공간과 운영 비용을 줄여 보다 경쟁력 있는 총 소유 비용(TCO)을 달성할 수 있도록 지원하는 것을 목표로 합니다.

- 2023년 8월, MEMS, 나노 기술 및 반도체 시장을 위한 웨이퍼 본딩 및 리소그래피 장비의 선두 공급업체인 EV Group(EVG)은 3D/이기종 통합 및 증강 현실(AR) 도파관 제조의 새로운 개발을 발표했습니다.

- 2023년 8월, Kulicke와 Soffa Industries, Inc.는 세계 최고의 LCD SMT(표면 실장 기술) 솔루션 제공업체인 TSMT(Taiwan Surface Mounting Technology Corp)와 협력하여 대량 채택을 위한 미니 LED 백라이트 및 직접 발광 디스플레이를 발전시킨다고 발표했습니다.

시장 부문

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 반도체 본딩 시장을 분류했습니다.

글로벌 반도체 본딩 시장, 공정 유형별

- 다이 투 다이(Die-to-Die)

- 다이-투-웨이퍼

- 웨이퍼 투 웨이퍼

글로벌 반도체 본딩 시장, 유형별

- 플립 칩 본더

- 웨이퍼 본더

- 와이어 본더

- 하이브리드 본더

- 다이 본더

- 열압축 본더

- 다른

글로벌 반도체 본딩 시장, 응용 프로그램별

- 고급 패키징

- 마이크로 전자 기계 시스템(MEMS) 제작

- RF 장치, LED 및 포토닉스

- CMOS 이미지 센서(CIS) 제조

- 다른

글로벌 반도체 본딩 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성