+1-303-800-4326

+1-303-800-4326

글로벌 라이드셰어 보험 시장 규모, 점유율, COVID-19 영향 분석, 유형별(피어투피어 라이드셰어링, 실시간 라이드셰어링), 보장별(책임 보장, 충돌 보장, 미보험/무보험 운전자 보장, 종합 보장), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동, 아프리카), 분석 및 예측 2023~2033.

レポートのプレビュー

목차

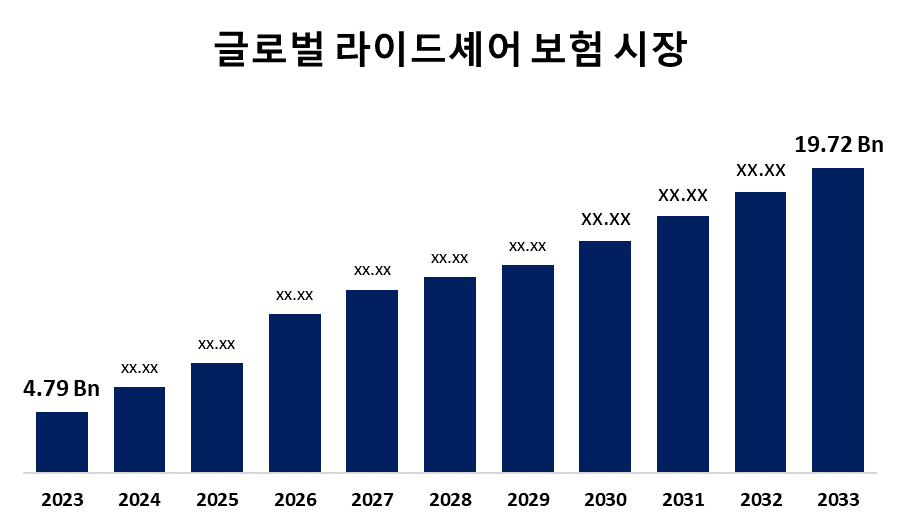

글로벌 승차 공유 보험 시장 규모, 2033년까지 미화 197억 2천만 달러 전망

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 승차 공유 보험 시장 규모는 2023년 47억 9천만 달러에서 2033년 197억 2천만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 CAGR 15.20%로 성장할 것으로 예상됩니다.

글로벌 승차 공유 보험 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서의 110개 시장 데이터 표와 그림 및 차트가 포함된 210페이지에 걸쳐 있는 주요 산업 통찰력을 탐색 합니다. 유형별(피어 투 피어 승차 공유, 실시간 승차 공유), 적용 범위별(책임 보장, 충돌 보장, 과소 보험/무보험 운전자 보장 및 종합 보장) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

승차 공유 보험 시장은 Uber, Lyft 및 DoorDash와 같은 승차 공유 회사와 협력하는 운전자를 위해 특별히 설계된 보험 보장을 나타냅니다. 이 유형의 보험은 운전자의 개인 자동차 보험과 승차 공유 고용주가 제공하는 보장 사이의 격차를 메웁니다. 승차 공유 보험 시장의 성장은 주로 스마트폰 사용 증가, 차량 소유 비용 상승, 환경 문제, 편의성 및 특히 도시 지역에서 신뢰할 수 있는 교통 옵션에 대한 수요와 같은 요인의 영향을 받는 차량 호출 서비스의 인기 증가에 의해 주도됩니다. 이러한 요소들은 차량 공유 운전자의 업무와 관련된 고유한 위험 때문에 차량 공유 운전자를 위한 전문 보험의 필요성을 강조합니다. 그러나 몇 가지 요인이 승차 공유 보험 시장의 성장을 억제합니다. 여기에는 복잡한 규제 환경, 특화된 보장의 필요성에 대한 운전자의 인식 부족, 지역별 일관성 없는 정책 정의, 높은 보험료 가능성, 개인 자동차 보험과 승차 공유 보장 간의 격차, 긱 경제로 인한 운전자의 가변적인 가용성 등이 포함됩니다. 이러한 문제는 운전자와 보험 회사 모두에게 불확실성을 야기하여 시장 성장을 저해합니다.

P2P 승차 공유 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

승차 공유 보험 시장은 유형에 따라 P2P 승차 공유와 실시간 승차 공유 로 분류됩니다.이 중 P2P 승차 공유 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 운전자와 승객을 직접 연결하는 앱 기반 교통 서비스의 인기가 높아짐에 따라 이 모델은 사용자가 자신의 필요에 가장 적합한 차량을 선택할 수 있도록 하여 유연성과 편의성을 제공합니다. 또한 스마트폰과 모바일 애플리케이션의 부상으로 원활한 상호 작용이 촉진되어 사용자 채택이 크게 증가했습니다. 소비자가 비용 효율성과 효율성을 우선시함에 따라 이 부문은 시장을 지배할 것으로 예상됩니다.

포괄적인 커버리지 부문은 예상 기간 동안 가장 높은 시장 점유율을 차지할 것으로 예상됩니다.

적용 범위에 따라 승차 공유 보험 시장은 책임 보장, 충돌 보상, 과소 보험/무보험 운전자 보장 및 종합 보장으로 나뉩니다. 이 중 종합 커버리지 부문은 예상 기간 동안 가장 높은 시장 점유율을 차지할 것으로 예상됩니다. 승차 공유 보험은 운전자와 차량에 대한 광범위한 보호를 제공합니다. 이 유형의 보험은 사고, 도난 및 손상을 포함한 광범위한 사고를 보장하여 운전자가 서비스를 제공하는 동안 안전하다고 느낄 수 있도록 합니다. 운전자들 사이에서 적절한 보험의 필요성에 대한 인식이 높아짐에 따라 많은 운전자가 승차 공유와 관련된 재정적 위험을 완화하는 포괄적인 정책을 선택할 가능성이 높습니다. 결과적으로 이 부문은 시장의 상당한 점유율을 끌어들일 것으로 예상됩니다.

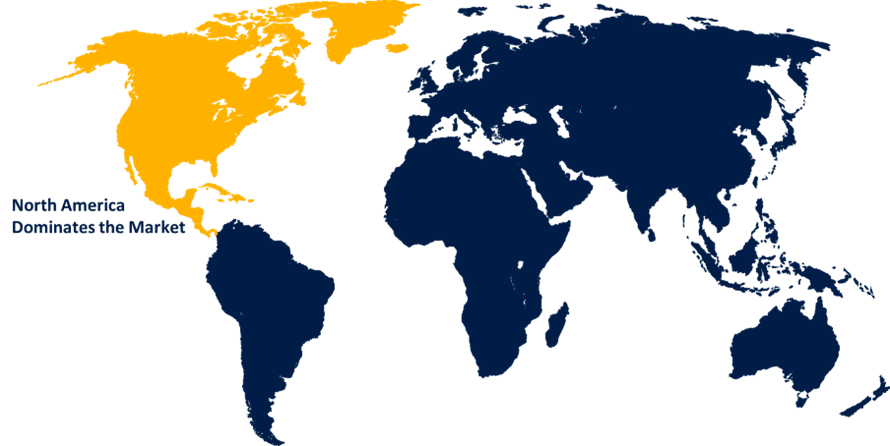

북미 는 예측 기간 동안 승차 공유 보험 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 승차 공유 보험 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 승차 공유의 고유한 위험에 맞춘 전문 보험 상품에 대한 수요는 이 지역의 첨단 기술 인프라와 승차 공유 플랫폼의 높은 채택률에 힘입어 증가하고 있습니다. 우버(Uber)와 리프트(Lyft)와 같은 주요 승차 공유 업체의 존재는 이러한 수요를 더욱 촉진했습니다. 또한 규제 발전과 승차 공유 보험의 중요성에 대한 소비자 인식 증가는 시장 성장에 기여합니다. 더 많은 운전자가 승차 공유 경제에 진입함에 따라 북미 지역의 종합 보험 솔루션에 대한 수요는 여전히 견고할 것으로 예상됩니다.

유럽은 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 시장 성장은 규제 지원과 지속 가능한 운송 솔루션으로의 점진적인 전환의 조합에 의해 촉진됩니다. 유럽 국가들은 승차 공유 및 통합 모빌리티 서비스를 촉진하는 정책을 점진적으로 채택하여 시장 접근성을 높이고 있습니다. 또한, 차량 공유 서비스의 채택을 주도하는 환경 친화적인 교통 옵션에 대한 소비자 선호도가 증가하고 있습니다. 이처럼 진화하는 환경에 부응하기 위해 혁신적인 보험 솔루션이 등장함에 따라 유럽 승차 공유 보험 시장은 다른 지역을 앞지르며 크게 성장할 준비가 되어 있습니다.

승차 공유 보험 시장의 주요 주요 업체로는 Erie Indemnity Co., Bingle Insurance, Allianz, Allstate Insurance Company, State Farm Mutual Automobile Insurance Company, Progressive Casualty Insurance Company, USAA, NerdWallet, Inc., AXA, Farmers 등이 있습니다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 회사

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 12월, B2B2C 지원 및 보험 분야의 선두 주자인 알리안츠 파트너스(Allianz Partners)는 세계 최대 승차 공유 회사인 우버(Uber)와 파트너십을 맺고 영국의 우버 운전자에게 디지털 보험과 소득 보호를 제공합니다. 이 이니셔티브는 인슈어테크 회사인 Indeez에 의해 촉진됩니다. '차량 중단 보험(Vehicle Interruption Cover)'이라고 불리는 이 새로운 상품은 우버 운전사들이 차가 도로를 벗어나 일을 할 수 없는 경우 그들의 수입을 보호할 수 있도록 돕기 위해 고안되었다.

시장 부문

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 승차 공유 보험 시장을 분류했습니다.

글로벌 승차 공유 보험 시장, 유형별

- P2P 승차 공유

- 실시간 승차 공유

전 세계 승차 공유 보험 시장, 적용 범위별

- 책임 보험

- 콜리전 커버리지(Collision Coverage)

- 과소 보험/무보험 운전자 보장

- 포괄적인 커버리지

글로벌 승차 공유 보험 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성