+1-303-800-4326

+1-303-800-4326

글로벌 금속 적층 제조 시장 규모, 점유율, COVID-19 영향 분석, 기술별(선택적 레이저 용융(SLM), 직접 에너지 증착(DED), 전자빔 용융(EBM), 바인더 제팅 및 기타), 응용 분야별(항공우주, 자동차, 의료, 산업 장비 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033.

レポートのプレビュー

목차

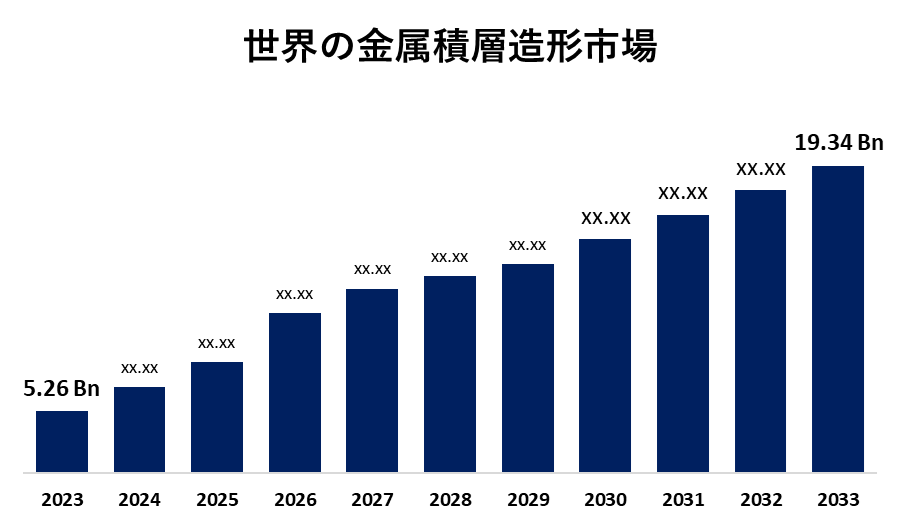

글로벌 금속 적층 제조 시장 규모는 2033년까지 193억 4 천만 달러 규모로 전망

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 금속 적층 제조 시장 규모는 2023년 52억 6천만 달러에서 2033년 193억 4천만 달러로 성장할 것으로 예상되며 2023-2033년 예측 기간 동안 13.91%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 금속 적층 제조 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서에서 기술별(선택적 레이저 용융(SLM), 직접 에너지 증착(DED), 전자빔 용해(EBM), 바인더 분사 및 기타), 응용 프로그램별(항공우주, 자동차, 헬스케어, 산업 장비 및 기타) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

금속 적층 제조 시장은 3D 프린팅 및 레이저 파우더 베드 융합, 직접 에너지 증착 및 바인더 분사와 같은 적층 제조 기술을 활용하여 기존 방법으로는 달성하기 어렵거나 불가능한 복잡한 내부 기능, 최적화된 격자 및 경량 설계를 가진 복잡한 금속 부품을 만듭니다. 적층 제조로 만든 복잡한 부품에 대한 자동차 산업의 수요 증가와 생산 비용 하락은 글로벌 금속 적층 제조 시장의 확장을 주도하고 있습니다. 빠른 프로토타이핑을 위해 3D 프린팅을 사용하고 개별화된 치료에 더 중점을 두어 수요를 증가시킬 수도 있습니다. 조만간 시장 확대 기회는 기존 접근 방식으로는 달성할 수 없는 복잡한 설계 구성 요소를 제조할 수 있는 능력과 응용 프로그램 범위를 넓히기 위한 지속적인 연구 개발 노력에서 발생할 수 있습니다. 다양한 정부 이니셔티브가 금속 적층 제조 시장의 시장을 주도합니다. 예를 들어, 인도 전자정보기술부(MeitY)는 2022년 산업 성장, 혁신 및 포용적 개발을 위해 적층 제조를 활용하는 것을 목표로 하는 NSAM(National Strategy for Additive Manufacturing)을 발표했습니다. 이 전략은 공공-민간 파트너십을 장려하여 다양한 부문을 위한 적층 제조 등급 재료, 3D 프린터 기계 및 토착 제품을 개발합니다. 그러나 금속 적층 제조에 대한 높은 자본 투자는 시장 성장을 방해하여 소규모 제조업체가 이 기술을 채택하는 것을 방해합니다. 공유 서비스 및 사용량에 따라 지불하는 방식은 초기 비용을 줄이는 것을 목표로 합니다.

선택적 레이저 용융(SLM) 부문은 2023년 시장 점유율의 28.88%를 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

기술을 기반으로 금속 적층 제조 시장은 선택적 레이저 용융(SLM), 직접 에너지 증착(DED), 전자빔 용융(EBM), 바인더 분사 등으로 분류됩니다. 이 중 선택적 레이저 용융(SLM) 부문은 2023년 시장 점유율의 28.88%를 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 선택적 레이저 용융(SLM)은 복잡한 부품을 정밀하게 생산할 수 있기 때문에 금속 적층 제조에서 지배적인 공정입니다. 이를 통해 제조업체는 디지털 모델에서 금속 부품을 레이어별로 3D 프린팅할 수 있으므로 설계 유연성을 제공하고 기존 방법으로는 제조가 거의 불가능한 복잡한 형상을 생성할 수 있습니다.

항공우주 부문은 2023년 시장 점유율의 33.68%를 차지했으며 예측 기간 동안 17.75%의 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램에 따라 금속 적층 제조 시장은 항공 우주, 자동차, 의료, 산업 장비 등으로 나뉩니다. 이 중 항공우주 부문은 2023년 시장 점유율의 33.68%를 차지했으며 예측 기간 동안 17.75%의 CAGR로 성장할 것으로 예상됩니다. 항공우주 부문은 규제 수용 및 설계 최적화 기회로 인해 금속 적층 제조에 대한 상당한 관심을 받고 있습니다. 금속 3D 프린팅을 사용하면 그물 모양의 구성 요소와 복잡한 내부 형상을 만들 수 있으므로 항공기 구조가 가벼워지고 연료 효율성이 향상되며 항속거리가 더 길어집니다. FAA 및 EASA와 같은 규제 기관은 상업용 여객 운송을 위한 선택적 레이저 용융 인쇄 부품을 승인했습니다.

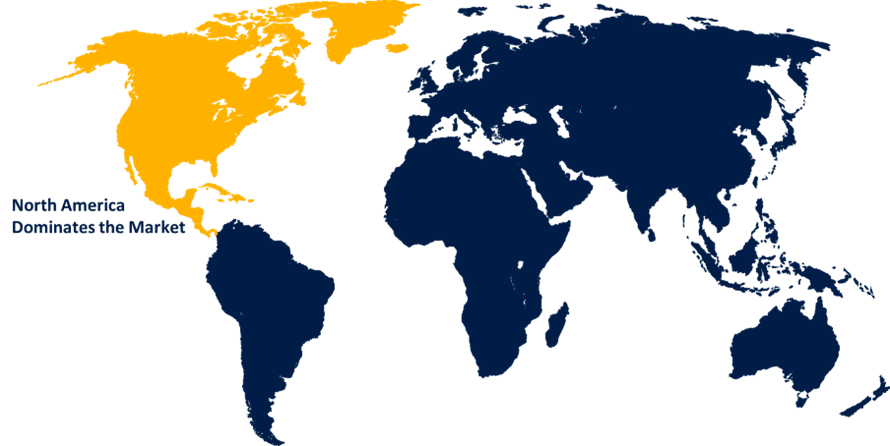

북미는 예측 기간 동안 금속 적층 제조 시장에서 가장 큰 점유율을 차지하는 것으로 추정됩니다.

북미는 예측 기간 동안 금속 적층 제조 시장에서 가장 큰 점유율을 차지하는 것으로 추정됩니다. 상당한 R&D 예산과 제조 인프라를 갖춘 미국은 보잉, 록히드 마틴, GE 에비에이션과 같은 주요 항공우주 및 방위 기업의 본거지로, 복잡한 제품 개발을 위한 금속 3D 프린팅에 막대한 투자를 해왔으며, 미국은 이러한 부품의 세계 최대 생산국이 되었습니다.

아시아 태평양은 예측 기간 동안 금속 적층 제조 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 중국은 '메이드 인 차이나 2025(Made in China 2025)'와 같은 이니셔티브를 통해 첨단 제조업의 글로벌 리더가 되는 것을 목표로 합니다. 정부는 자금 지원과 세금 인센티브를 제공하고, 국영 연구 기관은 글로벌 기업과 협력하여 대량 생산 시스템을 개발합니다. 현지 제조업체는 3D 프린팅 장비 및 금속 분말에 대한 전문 지식을 얻습니다.

금속 적층 제조 시장의 주요 업체로는 GE Additive, 3D Systems, Desktop Metal, EOS GmbH, Renishaw, SLM Solutions, Stratasys, Markforged, Velo3D, DMG Mori, HP Inc., TRUMPF, ExOne(데스크톱 금속 회사), Materialise, Formlabs, Norsk Titanium, Optomec, Prima Additive, XJet, VulcanForms 등이 있습니다.

최근 개발

- 2024년 9월, RAPID + TCT에서 네덜란드에 본사를 둔 저명한 적층 제조 기업인 Additive Industries는 자사의 트레이드마크인 MetalFab 3D 프린팅 기술의 최신 버전을 공개했습니다. 업계 최초로 알려진 혁신적인 주문형 빌드 플랫폼 크기를 갖춘 새로운 MetalFab 300 Flex 모델은 3D 프린팅 부문의 새로운 표준을 설정하고 제조업체에 이전에는 전례 없는 유연성을 제공합니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 금속 적층 제조 시장을 세분화했습니다.

기술별 글로벌 금속 적층 제조 시장

- 선택적 레이저 용융(SLM)

- 직접 에너지 증착(DED)

- 전자빔 용융(EBM)

- 바인더 분사

- 다른

글로벌 금속 적층 제조 시장, 응용 프로그램별

- 항공 우주

- 자동차

- 의료

- 산업용 장비

- 다른

글로벌 금속 적층 제조 시장, 지역별 분석

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성