+1-303-800-4326

+1-303-800-4326

글로벌 유해화학물 탱커 시장 규모, 점유율, COVID-19 영향 분석, 선박 유형별(IMO 유형 1, IMO 유형 2, IMO 유형 3), 재료별(스테인리스강, 에폭시 코팅강, 기타 코팅), 용도별(화학물질, 액체 벌크화물), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동, 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

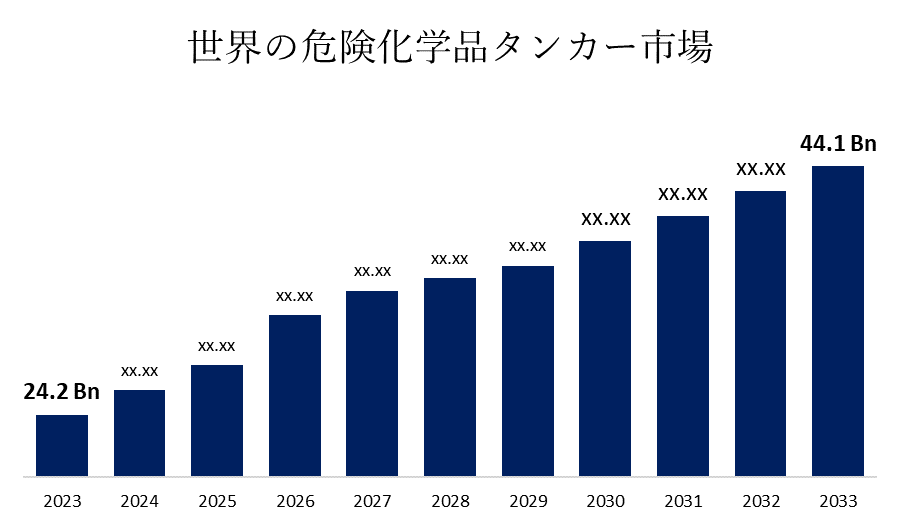

글로벌 유해 화학 유조선 시장은 2033년까지 441억 달러를 초과할 것입니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 유해 화학 유조선 시장 규모는 2023년 242억 달러에서 2033년 441억 달러로 성장할 것으로 예상되며 2023-2033년 예측 기간 동안 6.18%의 CAGR로 성장할 것으로 예상됩니다.

선박 유형별(IMO 유형 1, IMO 유형 2, IMO 유형 3), 재료별(스테인리스강, 에폭시 코팅강, 기타 코팅), 응용 프로그램별(화학 물질, 액체 벌크 화물) 및 지역별(북미, 북미)별 글로벌 유해 화학 유조선 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 190페이지와 심층 TOC에 걸쳐 245개의 시장 데이터 표와 45개의 그림을 찾아보십시오. 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

대량의 유해 화학 물질의 안전한 이동을 위해 특정 종류의 선박 또는 운송 차량이 사용됩니다. 이 유조선은 특히 유해 화학 물질, 유독성 및 부식성 물질을 운송하기 위해 안전하고 누출 방지 탱크 또는 컨테이너로 설계되었습니다. 석유, 가스 등의 자재 운송에 활용되고 있으며, 산업, 석유화학, 의약, 농업 등의 분야와 함께 유해화학물질 유조선이 필수적입니다. IMDG 코드 및 SOLAS 와 같은 국제법을 준수하고 안전한 운송을 보장하며 환경 및 인체 건강에 대한 위험을 줄입니다. 유해 화학 유조선 시장은 국제 무역 증가, 농업, 석유 화학 및 제조와 같은 몇 가지 주요 요인에 의해 추진되며 글로벌 산업화 및 도시화의 영향을 받습니다. 그러나 시장은 높은 운영 비용, 엄격한 법률, 법적 처벌을 초래할 수 있는 사고 가능성과 같은 몇 가지 문제로 인해 방해를 받고 있습니다. 또한 철도 및 파이프라인을 포함한 대체 운송 수단이 있습니다.

IMO 유형 2 부문은 예상 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

선박 유형을 기준으로 글로벌 유해 화학 유조선 시장은 IMO 유형 1, IMO 유형 2 및 IMO 유형 3으로 분류됩니다. 이 중 IMO 유형 2 부문은 예상 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 선박은 다양한 액체 화학 물질을 포함하여 중간 위험 화학 물질을 운송하도록 설계되었기 때문에 제조, 화학 및 농업과 같은 여러 부문에 필수적입니다. 따라서 IMO 유형 2 유조선은 IMO 1 및 IMO 3 유조선보다 더 높은 운영 사용을 허용합니다.

스테인리스강 부문은 예측 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

재료를 기준으로 글로벌 유해 화학 유조선 시장은 스테인리스강, 에폭시 코팅강 및 기타 코팅으로 분류됩니다. 이 중 스테인리스강 부문은 예측 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 스테인리스 스틸은 내식성, 내구성 및 화학 물질에 적극적으로 저항할 수 있는 능력을 제공합니다. 스테인레스 스틸 유조선은 수명이 길고 유지 보수가 최소화되어 화학 물질의 안전하고 효율적인 운송에 중요한 역할을 하기 때문에 가치가 높습니다.

화학 물질 부문은 예측 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램에 따라 유해 화학 유조선 시장은 화학 물질과 액체 벌크 화물로 분류됩니다. 이 중 화학 물질 부문은 예측 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 제조, 석유 화학, 의약품 및 농업과 같은 다양한 유해 화학 물질의 효과적인 운송에 대한 필요성 증가는 이 부문의 확장에 영향을 미치고 있습니다. 따라서 세계 화학 무역이 증가함에 따라 유해 화학 물질을 운송하기 위한 특수 유조선에 대한 필요성이 있습니다.

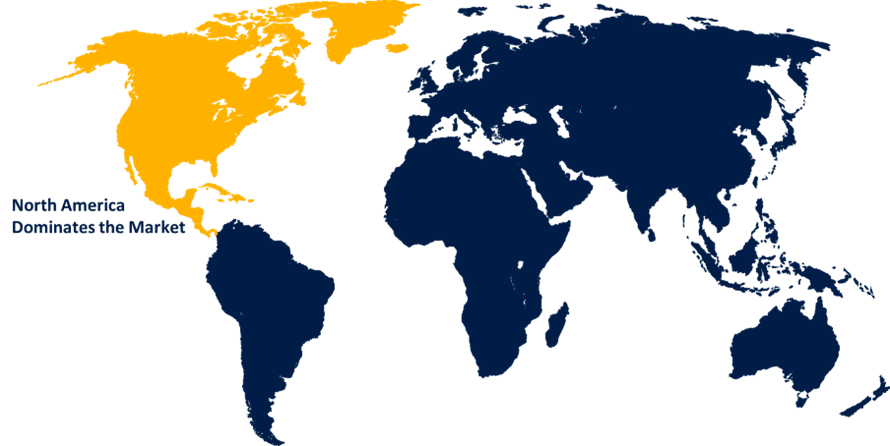

북미는 예측 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

미국과 캐나다는 이 지역에서 가장 큰 화학 물질 제조업체이자 사용자이며, 고도로 발달된 화학 부문을 자랑합니다. 또한 북미는 미국 화학 수출 시장의 성장과 대륙의 잘 구축된 운송 및 운송 인프라로 인해 유해 화학 유조선 시장의 중요한 허브입니다.

아시아 태평양은 예상 기간 동안 전 세계 유해 화학 유조선 시장에서 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 이 지역은 특히 중국, 인도 및 일본과 같은 국가에서 석유 화학, 제조 및 농업에 사용되는 유해 화학 물질의 안전한 운송이 필요한 화학 부문에서 성장하고 있습니다. 화학 물질 수출 및 무역의 증가와 더욱 엄격한 안전 및 환경 법률로 인해 전문 유조선의 필요성이 더욱 증가하고 있습니다.

글로벌 유해 화학 유조선 시장의 주요 공급업체로는 Stolt-Nielsen, Odfjell, Navig8 Chemicals, Hafnia, MOL Chemical Tankers Pte, Ardmore Shipping Corporation, Team Tankers International Ltd, Tokyo Marine Asia Pte Ltd, Bahri, MISC Berhad, Ultrabulk, IINO KAIUN KAISHA, Iino Marine Service Co 등이 있습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 11월, Hercules Tanker Management와 벙커 공급업체인 Peninsula는 지속 가능한 해양 운영을 강화하기 위해 6척의 초사양 화학 유조선을 선단에 추가한다고 발표했습니다.

- 2024년 9월, 해운 업계의 글로벌 리더인 Maersk Tankers는 새로운 화학 탱커 풀을 출시하여 서비스를 확장하고 시장에서의 입지를 강화했습니다. Maersk Tankers Chemicals라는 이름의 새로운 풀은 화학 선박 운영에 대한 회사의 광범위한 경험과 전문 지식을 활용하여 파트너의 J19 선박에 대한 수익을 극대화하는 것을 목표로 합니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 유해 화학 유조선 시장을 세분화했습니다.

글로벌 유해 화학 유조선 시장, 선박 유형별

- IMO 유형 1

- IMO 유형 2

- IMO 유형 3

글로벌 유해 화학 유조선 시장, 재료별

- 스테인리스

- 에폭시 코팅 스틸

- 다른 코팅

글로벌 유해 화학 유조선 시장, 응용 프로그램별

- 화학 물질

- 액체 벌크 화물

글로벌 유해 화학 유조선 시장, 지역별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성