+1-303-800-4326

+1-303-800-4326

글로벌 유전자 전달 시스템 시장 규모, 점유율 및 코로나19 영향 분석, 전달별(바이러스성 유전자 전달 및 비바이러스성 유전자 전달), 애플리케이션별(감염병, 종양학, CVD, 비뇨기과, CNS 및 기타) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023~2033.

レポートのプレビュー

목차

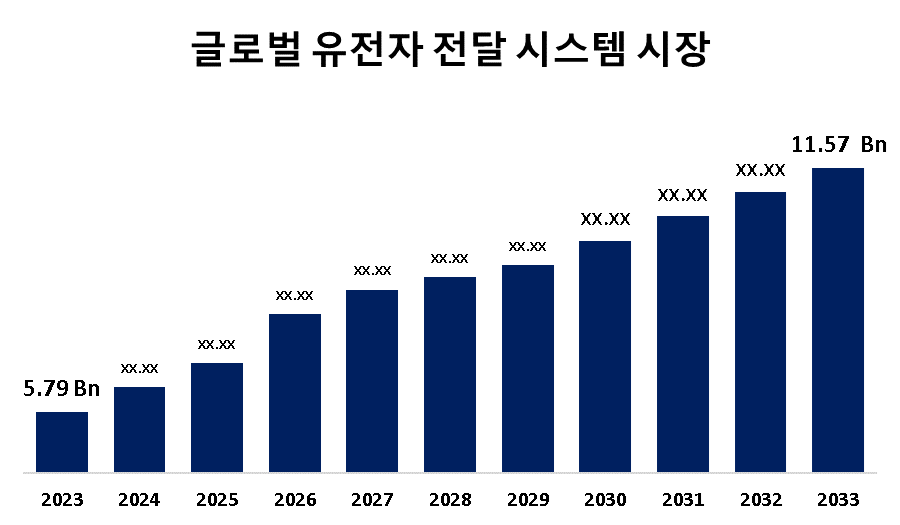

글로벌 유전자 전달 시스템 시장 규모 는 2033년까지 115억 7천만 달러를 초과할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 유전자 전달 시스템 시장 규모는 2023년 57억 9천만 달러에서 2033년 115억 7천만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 7.17%의 CAGR로 성장할 것으로 예상됩니다.

190페이지에 걸쳐 210개의 시장 데이터, 표, 45개의 그림, 심층적인 TOC 찾아보기글로벌 유전자 전달 시스템 시장 규모, 점유율 및 COVID-19 영향 분석, 전달별(바이러스 유전자 전달 및 비바이러스 유전자 전달), 응용 프로그램별(감염성 질환, 종양학, CVD, 비뇨기과, CNS 및 기타) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033.

유전자 전달 시스템 시장은 치료, 연구 및 생명 공학적 관점에서 유전자 발현을 변경하기 위해 유전 물질을 세포로 운반하는 기술 및 방법과 관련된 글로벌 산업입니다. 이 시스템에는 바이러스 및 비바이러스 벡터가 포함되어 있어 유전 질환 및 암과 같이 치료할 수 있는 다양한 질병에 대한 유전자 치료, 백신 개발 및 유전자 연구 분야에서 매우 중요합니다. 또한 유전자 치료에 대한 투자 증가, 유전 질환 및 암 발병률 증가, 생명 공학의 급속한 발전은 글로벌 유전자 전달 시스템 시장을 주도하는 몇 가지 요인입니다. 또한 바이러스 및 비바이러스 벡터의 채택이 증가하고 있습니다. 정부 이니셔티브 지원 및 규제 승인도 시장 성장에 긍정적인 영향을 미칩니다. 개인 맞춤형 의학 및 CRISPR 기술에 대한 연구가 증가함에 따라 유전자 전달 시스템에 대한 수요가 더욱 증가하고 있습니다. 그러나 글로벌 유전자 전달 시스템 시장은 높은 연구 개발 비용, 엄격한 규제 승인, 바이러스 벡터에 대한 면역 반응 가능성, 유전자 치료에 대한 접근 부족, 윤리적 문제, 유전자의 비효율적 및 비표적 전달을 제약합니다.

바이러스 유전자 전달 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

전달을 기준으로 글로벌 유전자 전달 시스템 시장은 바이러스 유전자 전달과 비바이러스 유전자 전달로 나뉩니다. 이 중 바이러스 유전자 전달 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 유전 물질을 표적 세포에 도입하는 효율성 때문입니다. 바이러스 벡터, 특히 렌티바이러스 및 아데노바이러스 벡터는 유전자 치료에 매우 효과적인 것으로 입증되어 정확한 유전자 삽입이 가능합니다. 또한 기술의 지속적인 발전과 유전 질환의 응용 분야가 성장함에 따라 이 부문은 빠르게 성장할 것으로 예상됩니다.

종양학 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램을 기준으로 글로벌 유전자 전달 시스템 시장은 감염병, 종양학, CVD, 비뇨기과, CNS 등으로 나뉩니다. 이 중 종양학 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 암 발병률 증가, 표적 치료법의 발전, 조기 발견에 대한 인식 제고 덕분입니다. 면역 요법, 개인 맞춤형 의약품 및 임상 시험의 지속적인 혁신은 성장을 더욱 촉진합니다. 의료 시스템이 종양학 연구 및 치료에 투자함에 따라 이 부문은 예측 기간 동안 강력한 CAGR로 상당한 성장을 경험할 것으로 예상됩니다.

북미는 예측 기간 동안 전 세계 유전자 전달 시스템 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

북미는 예측 기간 동안 전 세계 유전자 전달 시스템 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이는 첨단 의료 인프라, 높은 연구 개발 투자, 유전자 기반 치료법의 채택 증가 때문입니다. 또한 선도적인 생명 공학 회사의 존재, 유리한 정부 정책 및 맞춤형 의약품에 대한 인식 증가는 예상 기간 동안 지배적인 시장 위치에 기여합니다.

아시아 태평양은 예측 기간 동안 글로벌 유전자 전달 시스템 시장에서 가장 빠른 CAGR 성장으로 성장할 것으로 예상됩니다. 이는 의료 인프라가 개선되고, 유전 질환의 유병률이 증가하며, 생명 공학에 대한 투자가 증가하기 때문입니다. 이 지역의 많은 인구, 첨단 치료법에 대한 인식 증가, 의료 혁신을 위한 정부 지원 이니셔티브는 예상 기간 동안 급속한 시장 확장에 더욱 기여합니다.

글로벌 유전자 전달 시스템 시장의 주요 공급업체로는 ProBioGen, Genprex, Inc., Amgen Inc., Novartis AG, Johnson & Johnson Services, Inc., Bayer AG, Sibiono GeneTech Co., Ltd., Pfizer, Inc., Shanghai Sunway Biotech Co., Ltd., Oxford Biomedica PLC, Human Stem Cells Institute 등이 있습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 7월, UniQure는 매사추세츠에 있는 유전자 치료 제조 시설에 대한 권리를 Genezen에 매각했습니다. 제네젠은 CSL Behring이 개발한 B형 혈우병 치료제인 헴제닉스(Hemgenix)의 생산을 인수할 예정이다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 글로벌 유전자 전달 시스템 시장을 세분화했습니다.

글로벌 유전자 전달 시스템 시장, 전달별

- 바이러스 유전자 전달

- Non-viral Gene Delivery

글로벌 유전자 전달 시스템 시장, 응용 프로그램별

- 전염병

- 종양학

- CVD

- 비뇨기과

- 중추신경계

- 다른

글로벌 유전자 전달 시스템 시장, 지역별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성