+1-303-800-4326

+1-303-800-4326

글로벌 엔지니어링 목재 시장 규모, 점유율, COVID-19 영향 분석, 유형별(합판, 지향성 스트랜드 보드(OSB), 글루램, 교차 적층 목재(CLT), 적층 베니어 목재(LVL) 및 기타), 용도별(비주거 및 주거), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033.

レポートのプレビュー

목차

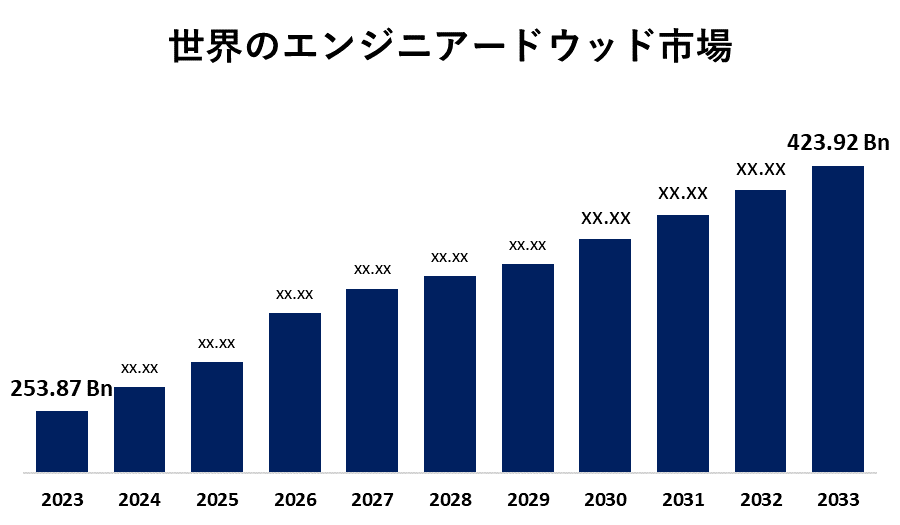

글로벌 엔지니어링 우드 시장은 2033년까지 미화 4,239억 2,000만 달러 규모로 성장할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 엔지니어링 우드 시장 규모는 2023년 2,538억 7,000만 달러에서 2033년 4,239억 2,000만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 5.26%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 엔지니어링 우드 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서에서 유형별(합판, OSB(Oriented Strand Board), Glulam, CLT(Cross-Laminated Timber), LVL(Laminated Veneer Lumber) 및 기타), 응용 프로그램별(비주거 및 주거용) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

목재 가닥, 베니어판, 목재 또는 기타 유형의 목재 섬유를 함께 묶어 만든 목재 기반 제품의 생산 및 유통을 엔지니어링 목재 시장이라고 합니다. 합판, 교차 적층 목재(CLT), 집성재(접착 적층 목재), 적층 베니어 목재(LVL) 및 연신 스트랜드 보드(OSB)와 같은 재료가 이러한 엔지니어링 목재 제품의 예입니다. 엔지니어링 목재 시장은 글로벌 건설 활동으로 인해 꾸준한 성장을 경험하고 있습니다. 지속 가능한 재료에 대한 소비자의 선호도로 인해 수요가 증가할 것으로 예상됩니다. 장점은 치수 안정성, 강도, 균일성 및 기계 이동의 용이성을 포함하여 단단한 나무보다 더 매력적입니다. 엔지니어드 우드 시장은 글로벌 건설 산업의 강력한 성장으로 인해 상당한 성장을 경험할 것으로 예상됩니다. 합판, OSB, 글루람, CLT 및 NLT와 같은 제품은 목재 프레임 건축이 대중화됨에 따라 건물 건축에 점점 더 많이 사용되고 있습니다. 이러한 제품은 더 큰 치수, 일관성, 내구성 및 강도와 같은 톱질한 목재에 비해 이점을 제공합니다. 전 세계적으로 정부는 목재 기반 산업과 지속 가능한 임업을 점점 더 많이 장려하고 있습니다. 예를 들어, 인도의 메이크 인 인디아(Make in India)와 아트마니르바르 바라트 아비얀(AtmaNirbhar Bharat Abhiyan, 자립 인도 캠페인) 프로그램은 국내 생산을 늘리고 수입에 대한 의존도를 줄이는 것을 목표로 한다. 이러한 규정은 혼농임업과 지속 가능한 출처에서 인증된 목재의 사용을 지원합니다. 그러나 엔지니어링 우드 시장은 주로 수요와 공급 역학에 영향을 미치는 글로벌 및 현지 요인의 영향을 받는 원자재 가격 변동으로 인해 성장 억제에 직면해 있습니다.

합판 부문은 2023년에 32.61%로 가장 높은 점유율을 차지했으며 예측 기간 동안 5.34%의 CAGR로 성장할 것으로 예상됩니다.

엔지니어링 목재 시장은 유형에 따라 합판, 배향 스트랜드 보드(OSB), 집성재, 교차 적층 목재(CLT), 적층 베니어 목재(LVL) 등으로 분류됩니다. 이 중 합판 부문은 2023년 32.61%로 가장 높은 점유율을 차지했으며 예측 기간 동안 5.34%의 CAGR로 성장할 것으로 예상됩니다. 합판은 다양한 최종 사용 산업에서 널리 사용됩니다. 합판을 비슷한 두께의 단단한 나무 보드와 비교할 때 합판은 구조적 안정성이 우수합니다. 이는 무게와 응력을 고르게 분산시키는 교차 적층 설계로 인해 매우 강하면서도 가볍기 때문입니다.

주거 부문은 2023년 시장 점유율의 43.72%를 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램에 따라 엔지니어링 목재 시장은 비주거용과 주거용으로 나뉩니다. 이 중 주거 부문은 2023년에 43.72%로 가장 높은 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이는 글로벌 주택 산업의 기하급수적인 성장 때문입니다. 주거 개발에 대한 전 세계 수요는 도시 인구 증가와 생활 공간에 대한 수요 증가로 인해 증가했습니다.

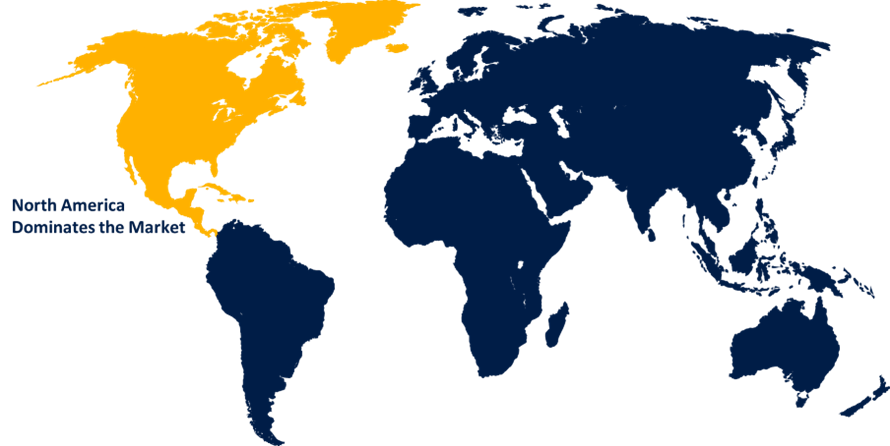

북미는 예측 기간 동안 엔지니어링 목재 시장에서 가장 큰 점유율을 차지하는 것으로 추정됩니다.

북미는 예측 기간 동안 엔지니어링 목재 시장에서 가장 큰 점유율을 차지하는 것으로 추정됩니다. 미국은 강력한 건설 산업으로 인해 엔지니어링 목재의 세계 시장을 지배하고 있습니다. 북미 브랜드를 포함한 주요 업계 관계자 및 공급업체는 고급 목재 패널 기술을 개발하기 위해 R&D에 막대한 투자를 하여 중간 밀도 섬유판, 파티클보드 및 적층 베니어 목재 거래에서 우위를 확보하고 있습니다.

아시아 태평양은 예측 기간 동안 엔지니어링 목재 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 중국은 급속한 도시화와 가처분 소득 증가에 힘입어 산업 및 인프라 개발을 주도하고 있습니다. 이로 인해 새로운 주거용 및 상업용 건축에 대한 수요가 증가하여 목재 패널, LVL 및 접착제 적층 목재의 생산이 증가했습니다. 인도네시아, 말레이시아, 베트남과 같은 동남아시아 국가들도 풍부한 원자재와 저렴한 노동력을 제공하여 지역 성장에 기여하고 있습니다.

엔지니어링 우드 시장의 주요 업체로는 Binderholz GmbH, Boise Cascade, Georgia-Pacific, HASSLACHER Holding GmbH, Havwoods India Pvt Ltd, Huber Engineered Woods LLC, KLH Massivholz Wiesenau GmbH, Kronoplus Limited, Louisiana-Pacific Corporation, Mayr-Melnhof Holz Holding AG, Norbord Inc, Nordic Structures, Woodtech Corporation, Resolute Forest Products, Roseburg, Stora Enso, West Fraser, Weyerhaeuser Company 등이 있습니다.

최근 개발

- 2024년 4월, 고급 주택 소유자에게 재고가 있거나 주문 후 45일 이내에 제공되는 비교할 수 없는 프리미엄 엔지니어링 목재 바닥재를 제공하는 Coswick의 Quick-ship Collection이 인도의 고급 주택을 위한 최고의 목재 바닥재 및 파사드 브랜드인 SPAN FLOORS에서 공개되었습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 엔지니어링 목재 시장을 세분화했습니다.

글로벌 엔지니어드 우드 시장, 유형별

- 합판

- 방향성 스트랜드 보드(OSB)

- 글룰람

- 교차 적층 목재 (CLT)

- 적층 베니어 목재 (LVL)

- 다른

글로벌 엔지니어링 목재 시장, 응용 프로그램별

- 비주거용

- 거주에 관한

글로벌 엔지니어드 우드 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성