+1-303-800-4326

+1-303-800-4326

글로벌 전자소재 및 화학제품 시장 규모, 점유율, COVID-19 영향 분석, 제품별(고체, 액체, 기체), 응용 분야별(실리콘 웨이퍼, PCB 라미네이트, 특수 가스, 습식 화학제품, 포토레지스트 화학제품 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

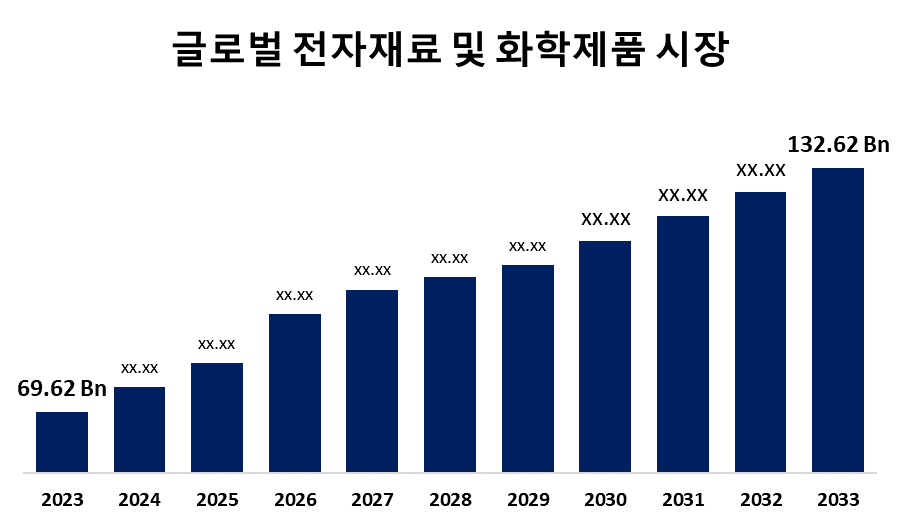

글로벌 전자소재 및 화학제품 시장 규모는 2033년까지 1,326억 2,000만 달러를 초과할 것으로 예상

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면, 글로벌 전자소재 및 화학제품 시장 규모는 2023년 696억 2,000만 달러에서 2033년 1,326억 2,000만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 연평균 성장률은 6.66%입니다.

230페이지에 걸쳐 110개의 주요 산업 통찰력을 탐색하세요 글로벌 전자 재료 및 화학 제품 시장 규모, 점유율 및 COVID-19 영향 분석, 제품별(고체, 액체, 기체), 응용 분야별(실리콘 웨이퍼, PCB 라미네이트, 특수 가스, 습식 화학 물질, 포토레지스트 화학 물질 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카)에 대한 보고서의 시장 데이터 표와 수치 및 차트, 분석 및 예측 2023-2033

전자 재료 및 화학 물질 시장은 전자 부품 및 장치 제조에 사용되는 재료 및 화학 물질을 생산, 공급 및 소비하는 글로벌 산업입니다. 이러한 재료에는 반도체, 전도성 잉크, 포토레지스트, 에칭 및 세정 화학 물질, 디스플레이, LED, 커패시터 및 배터리에 사용되는 재료가 포함됩니다. 또한 전자 재료 및 화학 제품 시장은 스마트폰, 웨어러블 및 스마트 홈 장치와 같은 첨단 소비자 전자 제품에 의해 주도되고 있습니다. 반도체 산업의 성장은 AI, 5G 및 IoT의 부상에 의해 더욱 뒷받침되고 있습니다. 또한 전기 자동차, 재생 에너지 기술 및 스마트 제조 시스템은 전도성 잉크, 포토레지스트 및 첨단 반도체와 같은 특수 재료에 대한 수요를 창출합니다. 또한 전자 재료 및 화학 시장의 기회에는 5G, AI 및 재생 에너지 기술이 포함됩니다. 트렌드에는 전자 제품 제조에서 소형, 에너지 효율적인 장치 및 지속 가능하고 친환경적인 재료에 대한 수요 증가가 포함됩니다. 그러나 높은 원자재 비용, 공급망 중단 및 엄격한 환경 규제는 시장의 제약 조건입니다. 또한 첨단 재료 생산의 복잡성과 전문 공급업체에 대한 의존도는 성장과 혁신을 제한할 수 있습니다.

솔리드 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

제품을 기준으로 글로벌 전자 재료 및 화학 물질 시장은 고체, 액체 및 가스로 나뉩니다. 이 중 솔리드 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 모바일, 컴퓨터 및 다양한 자동차 전자 장치와 같은 전자 장치에서는 반도체, 커패시터 및 도체를 포함하는 고체 전자 재료가 중요한 역할을 합니다. 소비자 가전, 통신 및 재생 에너지 기술 전반에 걸친 고성능 내구성과 다양성으로 인해 이 부문은 고체 재료 시장을 지배해 왔습니다.

실리콘 웨이퍼 부문은 2023년에 가장 빠른 점유율을 차지했으며 예상 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램을 기준으로 글로벌 전자 재료 및 화학 물질 시장은 실리콘 웨이퍼, PCB 라미네이트, 특수 가스, 습식 화학 물질, 포토레지스트 화학 물질 등으로 나뉩니다. 이 중 실리콘 웨이퍼 부문은 2023년에 가장 빠른 점유율을 차지했으며 예상 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 실리콘 웨이퍼는 스마트폰, 컴퓨터, 심지어 자동차 시스템과 같은 광범위한 전자 제품에 사용되는 반도체 및 집적 회로를 만드는 데 중요한 구성 요소입니다. 5G 및 AI와 같은 기술의 출현과 함께 첨단 전자 제품에 대한 수요 증가와 반도체 제조 증가는 실리콘 웨이퍼가 시장을 지배하는 이유에 크게 기여하고 있습니다.

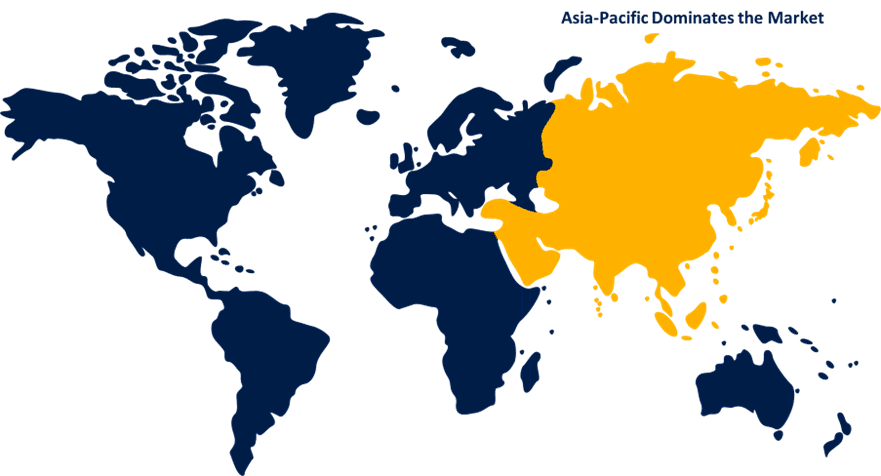

아시아 태평양은 예측 기간 동안 전 세계 전자 재료 및 화학 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

아시아 태평양 은 예측 기간 동안 전 세계 전자 재료 및 화학 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이는 이 지역이 특히 중국, 일본, 한국 및 대만에서 전자 제품 제조를 주도하기 때문입니다. 이 국가들은 반도체 생산, 소비자 가전 및 통신 분야에서 전 세계적으로 선두를 달리고 있습니다. 5G, AI 및 전기 자동차와 같은 첨단 기술에 대한 수요 증가는 이 지역의 시장을 더욱 통합합니다.

북미 는 예측 기간 동안 전 세계 전자 재료 및 화학 시장에서 가장 빠른 CAGR 성장으로 성장할 것으로 예상됩니다. AI, 5G, 전기차 등 첨단 기술에 대한 수요가 높습니다. 주요 반도체 제조업체와 전자 회사가 이 지역에 있습니다. 연구 개발에 대한 투자도 성장을 주도하고 있으며, IoT 및 재생 에너지 솔루션의 급속한 개발은 더 빠른 속도로 시장 성장을 더욱 촉진할 것입니다.

글로벌 전자 재료 및 화학 시장의 주요 공급 업체 는 Air Products & Chemicals Inc., Bayer AG, Albemarle Corporation, Ashland, BASF SE, Air Liquide Electronics, Merck KGaA, Honeywell International Inc., Cabot Corporation, Linde PLC, Dow, Hitachi, Ltd., Sumitomo Chemical Co., Ltd., Monsanto Electronic Materials Co., Brewer Science, Inc., Drex-Chem Technologies, EKC Technology, FUJIFILM Holdings America Corporation., 및 기타.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 8월, JSR Corporation은 Yamanaka Hutech Corporation의 모든 주식을 인수하여 YHC를 전액 출자 자회사로 만들었습니다. 이 전략적 인수는 반도체 재료, 특히 필름 형성 기술 분야에서 JSR의 제품 포트폴리오를 확장할 것입니다. 이번 인수는 JSR이 빠르게 발전하는 반도체 산업에서 고객 가치를 높이고 공급망을 최적화하는 데 도움이 될 것입니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 글로벌 전자 재료 및 화학 물질 시장을 세분화했습니다.

글로벌 전자 재료 및 화학 시장, 제품별

- 고체

- 액체

- 기체

글로벌 전자 재료 및 화학 시장, 응용 프로그램별

- 실리콘 웨이퍼

- PCB 라미네이트

- 특수 가스

- 습식 화학 물질

- 포토레지스트 화학 물질

- 다른

글로벌 전자 재료 및 화학 시장, 지역별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성