+1-303-800-4326

+1-303-800-4326

글로벌 디지털 치료제 시장 규모, 점유율, COVID-19 영향 분석, 응용 분야별(당뇨, 비만, CVD, 호흡기 질환, 금연, 중추신경계 질환 등), 최종 사용별(환자, 제공자, 지불자, 고용주 등), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동, 아프리카) 분석 및 예측 2023~2033.

レポートのプレビュー

목차

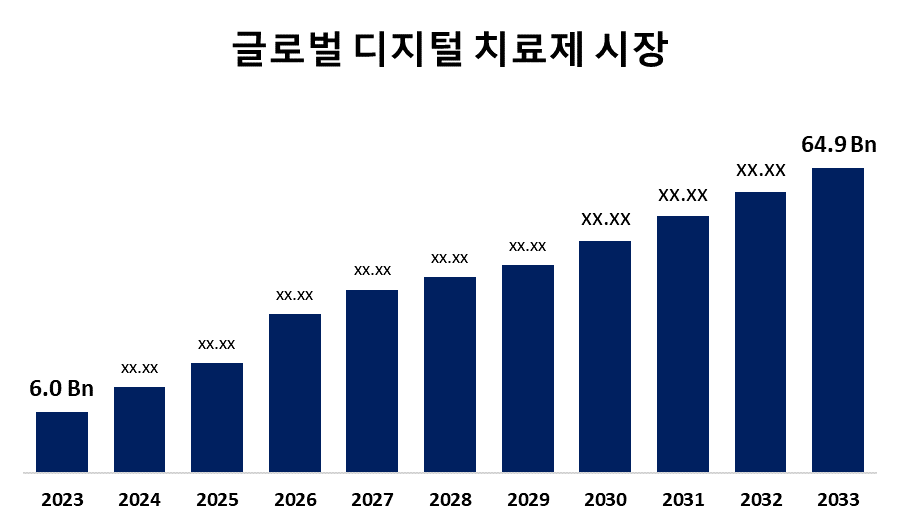

글로벌 디지털 치료제 시장 받는 사람 2033년까지 649억 달러 초과

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 디지털 치료제 시장 규모는 2023년 60억 달러에서 2033년 649억 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 26.88%의 CAGR로 성장할 것으로 예상됩니다.

190페이지에 걸쳐 266 개의 시장 데이터, 표, 45개의 그림, 심층적인 TOC 찾아보기 글로벌 디지털 치료제 시장 규모, 점유율 및 COVID-19 영향 분석, 응용 프로그램별(당뇨병, 비만, CVD, 호흡기 질환, 금연, CNS 질환 등), 최종 용도별(환자, 공급자, 지불자, 고용주 및 기타) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033.

디지털 치료제(DTx) 시장은 모바일 애플리케이션, 소프트웨어 및 웨어러블을 포함한 디지털 수단을 통해 제공되는 증거 기반 치료 개입 시장입니다. 이러한 치료법은 인공 지능, 행동 과학 및 실제 데이터를 사용하여 의학적 상태를 예방, 관리 또는 치료합니다. 디지털 치료제는 일반적으로 만성 질환, 정신 질환 및 개인 맞춤형 치료 요법의 관리에 기존 치료법의 보조 또는 대안으로 적용됩니다. 시장은 당뇨병, 신경 질환 및 심혈관 질환과 같은 질병에 대한 소프트웨어 기반 치료법으로 구성되며, 기술 발전, 규제 승인 및 의료 분야의 디지털화 증가에 힘입어 활용 확대로 성장하고 있습니다. 또한 글로벌 디지털 치료제 시장은 만성 질환의 발병률 증가, 경제적인 의료 솔루션에 대한 필요성 증가, 스마트폰 및 웨어러블 장치의 사용 증가에 의해 촉진되고 있습니다. 새로운 AI 및 데이터 분석 기술, 유리한 규제 프레임워크, 투자 증가, 개별화된 디지털 건강 솔루션에 대한 인식 확대도 예측 기간 동안 시장의 성장을 촉진합니다. 그러나 높은 개발 비용, 규제 불확실성, 제한된 상환 정책, 데이터 개인 정보 보호 문제, 낮은 환자 인식, 기존 의료 서비스 제공자의 저항, 개발 도상국의 기술 채택 장벽은 시장 성장의 주요 제한 요소입니다.

당뇨병 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

응용 프로그램을 기반으로 글로벌 디지털 치료제 시장은 당뇨병, 비만, CVD, 호흡기 질환, 금연, CNS 질환 등으로 분류됩니다. 이 중 당뇨병 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 전 세계적으로 당뇨병 유병률 증가, 디지털 건강 솔루션의 채택 증가, 원격 환자 모니터링에 대한 수요 증가에 의해 전파됩니다. AI 기반 당뇨병 관리 플랫폼의 발전, 강력한 정부 이니셔티브 및 웨어러블 장치와의 통합 확대는 예측 기간 동안 상당한 CAGR 성장을 더욱 촉진합니다.

환자 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다.

최종 사용자를 기준으로 글로벌 디지털 치료제 시장은 환자, 공급자, 지불자, 고용주 및 기타로 나뉩니다. 이 중 환자 부문은 2023년에 가장 큰 점유율을 차지했으며 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 이 부문의 성장은 디지털 치료제에 대한 인식 증가, 만성 질환 유병률 증가, 자가 관리 솔루션에 대한 수요 증가에 기인합니다. 모바일 건강 앱의 발전, 원격 의료 채택 확대, 맞춤형 치료 옵션에 대한 접근성 향상은 예측 기간 동안 상당한 CAGR 성장을 더욱 촉진합니다.

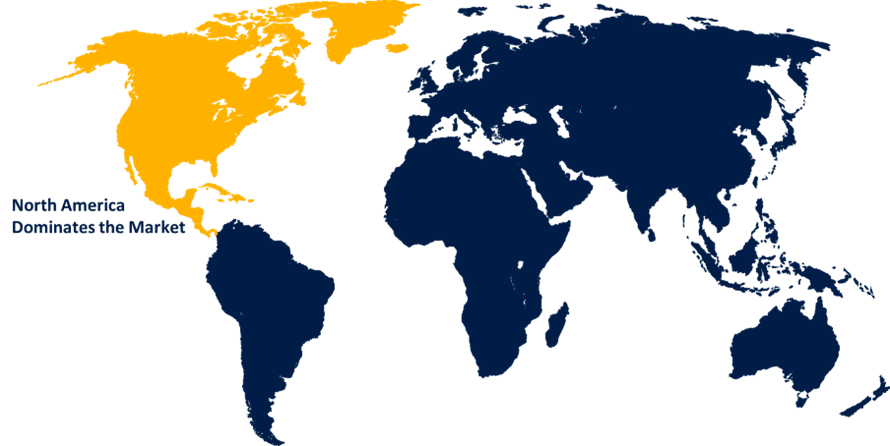

북미는 예측 기간 동안 글로벌 디지털 치료제 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다.

북미 는 예측 기간 동안 글로벌 디지털 치료제 시장에서 가장 큰 점유율을 차지할 것으로 예상됩니다. 이 지역의 성장은 첨단 의료 인프라, 디지털 건강 솔루션의 높은 채택률, 강력한 규제 지원에 기인합니다. 만성 질환의 유병률 증가, 디지털 치료제 스타트업에 대한 투자 증가, 유리한 상환 정책, 스마트폰 및 웨어러블 장치의 광범위한 사용은 예측 기간 동안 이 지역에서 가장 큰 시장 점유율에 더욱 기여합니다.

아시아 태평양은 예측 기간 동안 글로벌 디지털 치료제 시장의 가장 빠른 CAGR 성장으로 성장할 것으로 예상됩니다. 이 부문의 성장은 만성 질환 유병률 증가, 스마트폰 보급률 증가, 의료 디지털화 증가에 기인합니다. 정부 이니셔티브, 원격 의료 채택 확대, 의료 인프라 개선, 디지털 건강 스타트업에 대한 투자 증가는 예측 기간 동안 이 지역의 급속한 시장 확장을 더욱 촉진합니다.

글로벌 디지털 치료제 시장의 주요 공급업체는 OMADA HEALTH, INC., Welldoc, Inc., 2Morrow, Inc., Livongo Health, Inc.(Teladoc Health, Inc.), Propeller Health(ResMed), Fitbit LLC, Mango Health, CANARY HEALTH, Noom, Inc., Pear Therapeutics, Inc., Akili Interactive Labs, Inc., HYGIEIA, DarioHealth Corp., BigHealth, GAIA AG, Limbix Health, Inc. 등입니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 5월, 오츠카는 기술 및 데이터 중심 자회사 설립을 선언했습니다. 이 회사인 Otsuka Precision Health는 주요 우울 장애를 앓고 있는 사람들을 위해 특별히 만들어진 디지털 치료제인 Rejoyn을 판매할 예정입니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 글로벌 디지털 치료제 시장을 세분화했습니다.

글로벌 디지털 치료제 시장, 응용 프로그램별

- 당뇨병

- 비만

- CVD

- 호흡기 질환

- 금연

- CNS 질환

- 다른

글로벌 디지털 치료제 시장, 최종 용도별

- 환자

- 공급자

- 지불자

- 고용주

- 다른

글로벌 디지털 치료제 시장, 지역별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성