+1-303-800-4326

+1-303-800-4326

글로벌 탄소 열가소성 복합재 시장 규모, 점유율, COVID-19 영향 분석, 원자재별(PAN 기반 및 PITCH 기반), 응용 분야별(항공우주 및 방위, 자동차, 풍력 터빈, 스포츠 장비, 건설 및 해양), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

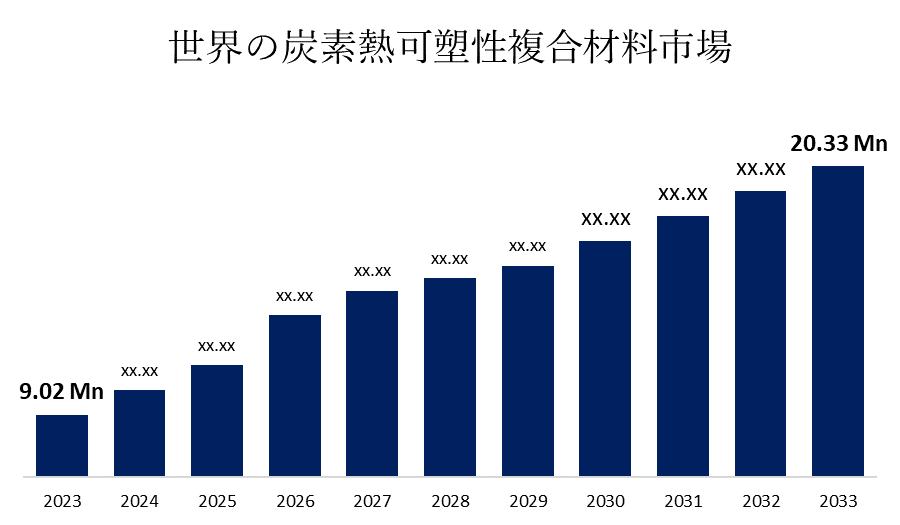

글로벌 탄소 열가소성 복합재 시장은 2033년까지 미화 2,033 만 달러 규모로 성장할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 탄소 열가소성 복합재 시장 규모는 2023년 902만 달러에서 2033년 2,033만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 8.47%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 탄소 열가소성 복합재 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서에서 원자재별(PAN 기반 및 피치 기반), 응용 프로그램별(항공 우주 및 방위, 자동차, 풍력 터빈, 스포츠 장비, 건설 및 해양) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

탄소 열가소성 복합재는 현대적인 복합 재료입니다. 탄소 섬유 또는 고급 탄소 섬유는 열경화성 수지 매트릭스로 설정됩니다. 탄소 섬유의 강도 또는 열가소성 수지의 고강도 및 높은 강성 계수를 결합하면 항공 우주 산업에서 더 나은 가공성과 더 높은 재활용성을 제공합니다. 이 소재는 기존 폴리머보다 내열성을 높이고 무게를 크게 줄이기 위해 더 나은 기계적 특성을 가지고 있습니다. 또한 탄소 열가소성 복합재에는 몇 가지 중요한 성장 동인이 있습니다. 첫째, 자동차 및 항공우주 시장에서 이러한 경량 고성능 소재에 대한 수요가 상당합니다. CTC는 탄소 배출량을 줄이는 데 중요한 연료 효율성과 내구성 향상에 기여합니다. 지속 가능성과 재활용 가능성에 대한 관심이 계속 증가함에 따라 열가소성 복합재 시장은 재료가 녹아서 재활용되어 순환 경제를 향해 재활용될 수 있기 때문에 점점 더 많은 관심을 받고 있습니다. 자동화된 광섬유 배치와 같은 생산 기술의 발전도 시장 확장을 촉진하고 있습니다. 그러나 시장은 여전히 몇 가지 과제에 직면해 있습니다. 원자재 및 생산 공정의 높은 초기 비용은 광범위한 채택을 가로막는 중요한 장벽입니다. 또한 탄소 열가소성 복합 구조를 설계하고 제조하는 데 있어 기술적인 어려움이 있습니다.

PAN 기반 부문은 예측 기간 동안 가장 큰 시장 점유율을 보유할 것으로 예상됩니다.

탄소 열가소성 복합재 시장은 원료에 따라 PAN 기반과 PITCH 기반으로 분류됩니다. 이 중 PAN 기반 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 PAN이 탄소 섬유용 열가소성 복합재의 전구체로 사용된다는 사실에 기인합니다. PAN 기반 탄소 섬유는 강하고 우수한 열 특성과 함께 높은 모듈러스를 가지고 있어 항공 우주, 자동차 및 방위 산업의 까다로운 응용 분야에 매우 이상적입니다. 잘 정립된 생산 공정과 품질의 일관성도 PAN 기반 탄소 섬유의 시장 지배력에 기여합니다.

자동차 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

응용 프로그램에 따라 탄소 열가소성 복합 재료 시장은 항공 우주 및 방위, 자동차, 풍력 터빈, 스포츠 장비, 건설 및 해양으로 나뉩니다. 이 중 자동차 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이는 연료 사용의 효율성을 높이고 배기 가스를 줄이며 차량의 성능을 향상시키기 위해 자동차 제조에서 경량 재료에 대한 수요가 증가하고 있기 때문입니다. 탄소 열가소성 복합재는 강도 대 중량 비율이 매우 높아 차체 패널, 내부 부품 및 구조 부품에 매우 적합합니다.

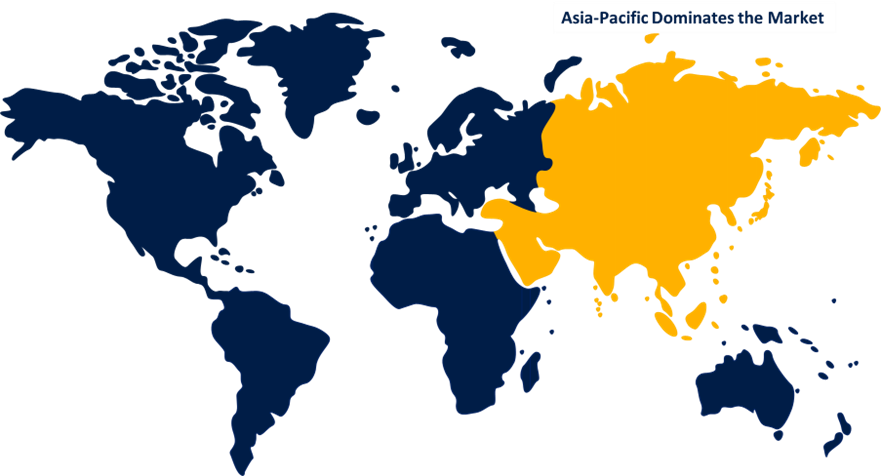

아시아 태평양은 예측 기간 동안 가장 큰 탄소 열가소성 복합 재료 시장 점유율을 차지할 것으로 추정됩니다.

아시아 태평양은 예측 기간 동안 가장 큰 탄소 열가소성 복합 재료 시장 점유율을 차지할 것으로 추정됩니다. 이는 주로 자동차, 항공 우주 및 풍력 에너지와 같은 주요 부문에서 주로 중국, 일본, 한국 및 인도와 같은 국가에서 급속한 산업화와 첨단 재료에 대한 수요 증가에 기인합니다. APAC 지역은 연비를 높이고 엄격한 배기가스 규제를 보장하기 위해 차량 제조에 경량 소재 채택을 주도하는 중국 및 일본과 같은 국가와 관련된 자동차 산업에 크게 기여하고 있습니다.

북미 는 예측 기간 동안 탄소 열가소성 복합 재료 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 이러한 성장은 여러 요인에 기인하며, 그 중 하나는 항공 우주, 자동차 및 방위 산업에서 경량, 고성능 재료에 대한 높은 수요입니다. 탄소 열가소성 복합재는 연비를 높이고 환경 규제를 충족하기 위해 더 가벼운 차량에 대한 수요가 증가함에 따라 북미, 특히 미국의 자동차 부문에서 점점 더 많이 채택되고 있습니다.

탄소 열가소성 복합 재료 시장의 주요 주요 업체는 DowAksa, Solvay, Toray Industries, Inc., SGL Carbon, Hexcel Corporation, Teijin Limited, Mitsubishi Chemical Corporation, Gurit Holding AG, Plasan Carbon Composites 등입니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2023년 10월, Toray Industries, Inc.는 프랑스 자회사인 Toray Carbon Fibers Europe S.A.의 특정 탄소 섬유 제조 시설을 확장하여 2025년부터 생산을 시작하여 공장의 연간 용량을 크게 늘릴 것이라고 발표했습니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 탄소 열가소성 복합 재료 시장을 세분화했습니다.

글로벌 탄소 열가소성 복합 재료 시장, 원료 별

- PAN 기반

- 피치 기반

글로벌 탄소 열가소성 복합 재료 시장, 응용 프로그램별

- 항공우주 및 방위 산업

- 자동차

- 풍력 터빈

- 스포츠 장비

- 건축

- 해병

글로벌 탄소 열가소성 복합 재료 시장, 지역별 분석

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성