+1-303-800-4326

+1-303-800-4326

글로벌 항공 화물 소프트웨어 시장 규모, 점유율 및 COVID-19 영향 분석, 배포별(온프레미스 및 클라우드 기반), 항공 화물 서비스별(신속 서비스, 표준 서비스 및 지연 서비스)별, 애플리케이션별(화물 처리, 화물 추적 및 모니터링, 창고 관리, 가격 및 수익 관리, 화물 라우팅 및 일정 관리, 배송 추적)별, 최종 사용자별(화물 항공, 상업용 항공, 전자 상거래 회사, 제3자 화물 서비스) 공급자 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023~2033

レポートのプレビュー

목차

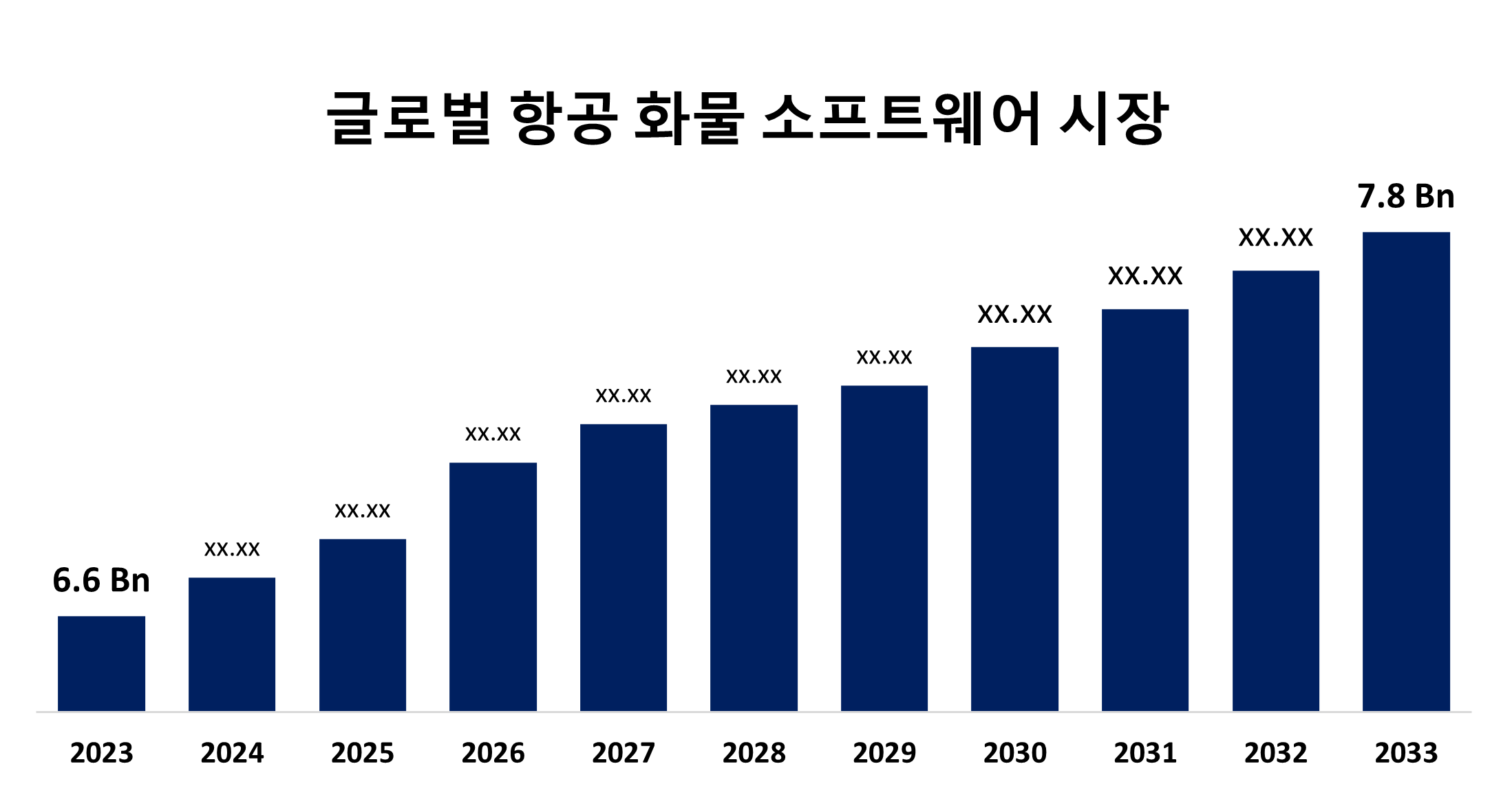

글로벌 항공화물 소프트웨어 시장은 2033 년까지 78 억 달러를 초과 할 것입니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 항공 화물 소프트웨어 시장 규모는 2023년 66 억 달러에서 2033년 78 억 달러로 성장할 것으로 예상 되며 2023-2033년 예측 기간 동안 1.68%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 항공 화물 소프트웨어 시장 규모, 점유율 및 COVID-19 영향 분석 에 대한 190페이지와 심층 TOC에 걸쳐 210개의 시장 데이터 표와 45개의 그림 찾아보기 배포별(온프레미스 및 클라우드 기반), 항공 화물 서비스(신속 서비스, 표준 서비스 및 연기 서비스), 애플리케이션별(화물 취급, 화물 추적 및 모니터링, 창고 관리, 가격 및 수익 관리, 화물 라우팅 및 일정, 배송 추적), 최종 사용자별(화물 항공사, 상업 항공사, 전자 상거래 회사, 제3자 화물 서비스 제공업체 등), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

화물 소프트웨어 시장은 기업이 가장 효율적인 화물 운송 수단을 찾을 수 있도록 하는 도구입니다. 이러한 계약에는 3PL, 화물, 중개업체 및 화물 운송업체를 위한 소프트웨어가 포함될 수 있습니다. 많은 양의 품목을 처리하는 회사는 재고 및 창고 관리 계획의 이점을 누릴 수 있습니다. 기업은 더 빠르고, 더 전문적이고, 더 유연한 서비스를 제공하는 화물 집행 시스템의 이점을 얻습니다. IoT의 범위 확장과 함께 부상하는 통신 기술. 시장 확장을 주도할 것으로 예상되는 다른 요인으로는 향상된 화물 가시성 체계 및 기술, 더 짧은 운송 시간, 보안, 웰빙 및 운송 체계의 혁신이 있습니다. 조직은 운송 중인 화물을 추적, 추적, 보안 및 제어할 수 있는 기술에 점점 더 집중하고 있습니다. 빅 데이터 분석은 상품 소프트웨어 개발을 위한 가장 유망한 영역인 것으로 보입니다. 상품 사업의 성공에 영향을 미치는 요인은 효율성, 생산성 및 일관된 품질입니다. 그러나 시장의 제약은 상품의 높은 배송 비용과 국경 간 비즈니스와 관련된 무역 위험입니다. 항공 화물 시장 참가자를 위한 소프트웨어는 이 문제를 극복하고 시장이 성장할 수 있도록 조치를 취합니다.

클라우드 기반 부문은 추정 기간 동안 2023년에 가장 큰 시장 점유율을 차지했습니다.

배포를 기준으로 글로벌 항공 화물 소프트웨어 시장은 온프레미스와 클라우드 기반으로 분류됩니다. 이 중 클라우드 기반 부문은 추정 기간 동안 2023년에 가장 큰 시장 점유율을 차지했습니다. 클라우드 기반 항공 화물 소프트웨어는 유연성과 확장성을 제공하여 기업이 변화하는 고객 요구에 대응하여 운영을 확장하거나 축소할 수 있도록 합니다. 수요가 많거나 배송 수량이 변동하는 기간을 경험하는 기업은 이러한 확장성의 이점을 특히 누릴 수 있습니다. 클라우드 기반 솔루션은 구독 기반인 경우가 많기 때문에 상당한 초기 하드웨어 및 인프라 투자가 필요하지 않습니다. 저렴한 가격 구조로 인해 클라우드 기반 항공 화물 소프트웨어는 이제 중소기업을 포함한 모든 규모의 기업에서 액세스할 수 있습니다.

연기 서비스 부문은 예상 기간 동안 가장 큰 시장 점유율을 가진 시장을 예상하고 있습니다.

항공화물 서비스를 기준으로 글로벌 항공화물 소프트웨어 시장은 신속 서비스, 표준 서비스 및 연기 서비스로 분류 됩니다. 이 중 지연 서비스 부문은 예상 기간 동안 가장 큰 시장 점유율을 가진 시장을 예상하고 있습니다. 항공 화물 항공사 및 물류 회사는 이연 항공 화물 서비스에 대한 수요 증가로 인해 경쟁이 더욱 치열해지고 있습니다. 이 경쟁은 가격 책정 전략, 기술 솔루션 및 서비스 제공의 혁신으로 이어졌으며, 이는 항공 화물 소프트웨어 시장에서 연기 서비스 범주의 성장을 가속화했습니다. 연기된 항공 화물 서비스는 이제 물류 기술 및 항공 화물 소프트웨어의 발전으로 더욱 안정적이고 효율적입니다. 자동화된 경로 최적화, 실시간 추적 및 간소화된 문서화 절차를 통해 보다 원활한 운영이 가능해졌으며, 이는 저렴한 배송 옵션을 찾는 기업에게 연기된 서비스의 매력을 높입니다.

화물 추적 부문은 2023년에서 2033년까지 추정 기간 동안 가장 큰 시장 점유율을 차지했습니다.

응용 프로그램을 기반으로 글로벌 항공화물 소프트웨어 시장은 화물 취급,화물 추적 및 모니터링, 창고 관리, 가격 및 수익 관리,화물 라우팅 및 스케줄링, 배송 추적으로 분류됩니다. 이 중 화물 추적 부문은 2023년에서 2033년까지 추정 기간 동안 가장 큰 시장 점유율을 차지했습니다. 공급망은 무역 세계화의 결과로 더욱 복잡해지고 광범위하게 분산되었습니다. 결과적으로 조직은 많은 지역과 운송 유형에 걸쳐 물류를 관리하는 데 어려움을 겪습니다. 운송업체, 창고 및 세관 기관을 포함한 여러 소스의 데이터를 단일 플랫폼으로 통합함으로써 화물 추적 솔루션은 공급망 가시성을 높이고 효율적인 화물 모니터링 및 관리를 가능하게 합니다. 특히 항공 화물 부문에서 화물 추적 솔루션에 대한 수요는 전자 상거래의 성장 성장으로 인해 증가했습니다. 전자 상거래 비즈니스는 고객에게 정확한 도착 예측을 제공하고 일정에 따른 주문 이행을 보장하기 위해 실시간 추적 기능을 갖추어야 합니다.

화물 항공사 부문은 추정 기간 동안 전 세계 항공 화물 소프트웨어 시장에서 2023년 가장 큰 시장 점유율을 차지했습니다.

최종 사용자를 기준으로 글로벌 항공화물 소프트웨어 시장은화물 항공사, 상업 항공사, 전자 상거래 회사, 제 3 자화물 서비스 제공 업체 및 기타로 분류됩니다. 이 중 화물 항공사 부문은 추정 기간 동안 2023년 글로벌 항공 화물 소프트웨어 시장에서 가장 큰 시장 점유율을 차지했습니다.국제 무역 규모가 계속 증가함에 따라 화물 운송업체의 항공 화물 서비스에 대한 수요가 증가하고 있습니다. 화물 항공기는 기업이 상품을 더 빠르고 안정적으로 운송할 수 있는 방법을 모색함에 따라 국내 및 국제 시장에서 화물 이동을 가능하게 하는 데 매우 중요합니다. 시장에서 경쟁력을 갖추기 위해 화물 운송업체는 프로세스를 간소화하고 생산성을 높여야 합니다. 화물 운송 소프트웨어 시스템은 적재 계획, 경로 최적화 및 자원 할당을 위한 향상된 기능을 통해 화물 운송업체가 비용을 절감하고 수입을 늘리는 동시에 운영을 강화할 수 있도록 지원합니다.

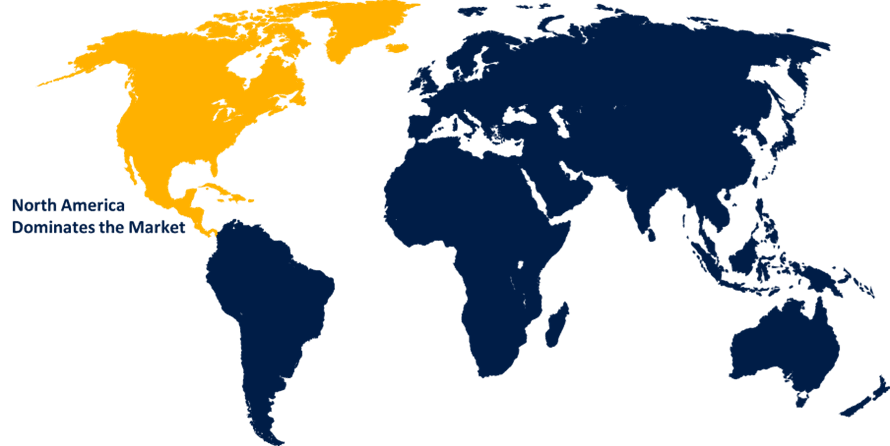

북미는 예측 기간 동안 전 세계 항공 화물 소프트웨어 시장에서 가장 높은 점유율을 차지할 것으로 예상됩니다.

북미는 예측 기간 동안 전 세계 항공 화물 소프트웨어 시장에서 가장 높은 점유율을 차지할 것으로 예상됩니다.항공 화물 서비스 및 관련 기술 솔루션에 대한 필요성은 북미의 호황을 누리고 있는 전자 상거래 산업의 결과로 증가하고 있습니다. 전자 상거래 비즈니스는 신뢰할 수 있고 빠른 제품 배송에 대한 소비자의 증가하는 요구를 충족하기 위해 항공 화물에 크게 의존하고 있으며, 이로 인해 항공 화물 소프트웨어가 널리 사용되었습니다. 잘 알려진 소프트웨어 제공업체, 물류 회사 및 전자 상거래 대기업과 같은 항공 화물 소프트웨어 시장의 수많은 주요 참가자가 북미에 기반을 두고 있습니다.

아시아 태평양은 예측 기간 동안 전 세계 항공 화물 소프트웨어 시장에서 가장 빠른 CAGR로 성장할 것으로 예상됩니다. 중국, 인도 및 동남아시아 국가를 포함하는 아시아 태평양 지역은 세계에서 가장 큰 전자 상거래 시장을 보유하고 있습니다. 항공 화물 소프트웨어 솔루션의 개발은 전자 상거래 산업의 호황으로 인해 빠르고 효과적인 상품 배송을 보장하기 위한 항공 화물 서비스에 대한 필요성이 증가함에 따라 지원되었습니다. 아시아 태평양 지역의 정부와 기업은 교통망, 항구 및 공항을 포함한 물류 인프라의 개발 및 현대화에 막대한 투자를 하고 있습니다. 최첨단 항공 화물 소프트웨어 솔루션의 설치는 이러한 인프라 확장을 통해 가능해졌으며, 이는 항공 화물 운영의 효율성도 높입니다.

글로벌 항공화물 소프트웨어 시장의 주요 공급 업체로는 AirBridgeCargo Airlines, All Nippon Airways Co. Ltd (ANA), American Airlines, Azul Airlines, Cargojet Inc., Cargolux Airlines International SA, Cathay Pacific Airways Limited, China Airlines Ltd, Copa Airlines, Delta Airlines, Deutsche Lufthansa AG, Deutsche Post DHL, FedEx (Federal Express) Corporation, Gol Airlines, International Consolidated Airlines Group SA, Japan Airlines Co. Ltd, Kuehne + Nagel International AG, LATAM Airlines, Magma Aviation Limited, Qatar Airways Company QCSC, The Emirates Group, United Airlines, United Parcel Service Inc. 등

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

주요 시장 개발

- 2024년 11월, AI 기반 예측 분석: 기업은 AI 기반 예측 분석을 항공 화물 소프트웨어에 통합하여 수요를 예측하고, 경로를 최적화하고, 의사 결정을 개선할 수 있습니다. 선도적인 기업들은 운영 효율성을 높이고 비용을 절감하기 때문에 이 개발을 우선시하고 있습니다.

시장 부문

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 글로벌 항공 화물 소프트웨어 시장을 분류했습니다.

배포별 글로벌 항공 화물 소프트웨어 시장

- 온-프레미스

- 클라우드 기반

글로벌 항공화물 소프트웨어 시장, 항공화물 서비스

- 신속한 서비스

- 스탠다드 서비스

- 지연된 서비스

글로벌 항공화물 소프트웨어 시장, 응용 프로그램별

- 화물 취급

- 화물 추적 및 모니터링

- 창고 관리

- 가격 및 수익 관리

- 화물 라우팅 및 스케줄링

- 배송 추적

지역별 글로벌 항공화물 소프트웨어 시장

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성