+1-303-800-4326

+1-303-800-4326

글로벌 AI 인프라 시장 규모, 점유율, COVID-19 영향 분석, 구성 요소별(하드웨어, 소프트웨어 및 서비스), 기술별(머신 러닝 및 딥 러닝), 배포별(온프레미스, 클라우드 및 하이브리드), 최종 사용자별(기업, 정부 기관 및 클라우드 서비스 공급업체(CSP)), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023~2033년.

レポートのプレビュー

목차

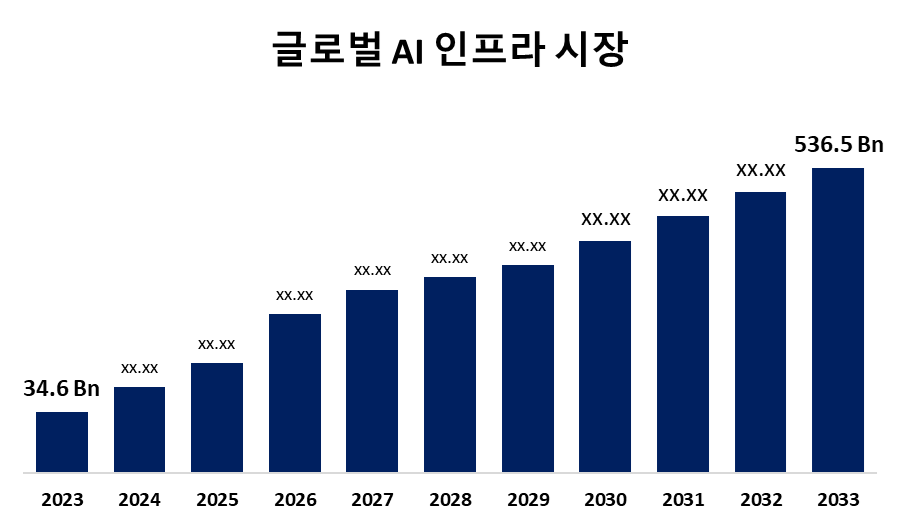

글로벌 AI 인프라 시장은 2033년까지 5,365 억 달러 규모로 성장할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 AI 인프라 시장 규모는 2023년 346억 달러에서 2033년 5,365억 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 31.54%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 AI 인프라 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서에서 구성 요소별(하드웨어, 소프트웨어 및 서비스), 기술별(기계 학습 및 딥 러닝), 배포별(온프레미스, 클라우드 및 하이브리드), 별 보고서에서 110개의 시장 데이터 표와 그림 및 차트가 포함된 210페이지에 걸쳐 있는 주요 산업 통찰력을 찾아보십시오.최종 사용자(기업, 정부 조직 및 클라우드 서비스 제공업체(CSP)) 및 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

AI 인프라는 AI 및 머신 러닝 워크로드를 위해 특별히 설계된 하드웨어(예: GPU 및 TPU)와 소프트웨어의 통합 환경입니다. 효율적인 데이터 처리, 모델 교육 및 배포를 위한 중요한 백본을 제공합니다. AI 인프라는 AI 개발의 전체 수명 주기에 대한 확장성, 유연성 및 지원을 제공하는 것 외에도 전략적으로 중요하며 여러 부문에 걸쳐 복잡한 AI 활동의 효과적인 실행을 촉진하는 동시에 중요한 운영에서 보안 및 규정 준수를 보장합니다. BFSI, 의료, 소매 및 전자 상거래와 같은 비즈니스 및 클라우드 서비스 제공업체는 주요 시장 참여자에게 수익성 있는 시장 성장 기회를 제공할 것으로 예상됩니다. 또한, 새로운 AI 인프라 제품 출시와 AI 제조의 효율적인 통합을 위한 전략적 파트너십, 혁신적이고 개선된 제품은 시장 기회를 제공하고 있습니다. 학술 및 산업 환경에서 데이터가 풍부한 AI 지원 사용 사례를 추진하기 위해 고성능 컴퓨팅에 대한 수요가 증가함에 따라 시장이 주도되고 있습니다. 특히 임상 연구 기관의 AI 및 디지털 R&D 혁신에 대한 투자 증가는 시장을 주도하는 데 기여하고 있습니다. 반대로, AI 인프라에 필요한 처리 능력, 스토리지 기능 및 유연성 부족으로 인한 레거시 시스템과 관련된 호환성 문제는 시장에 도전 과제입니다.

하드웨어 부문은 2023년에 가장 큰 수익 점유율로 시장을 지배했습니다.

AI 인프라 시장은 구성 요소에 따라 하드웨어, 소프트웨어 및 서비스로 분류됩니다. 이 중 하드웨어 부문은 2023년 가장 큰 매출 점유율로 시장을 지배했습니다. AI 및 머신 러닝 알고리즘에 필요한 복잡한 계산을 관리하기 위해 특수 칩과 프로세서에 대한 요구가 증가함에 따라 하드웨어 부문의 시장이 주도되고 있습니다.

기계 학습 부문은 2023년에 가장 큰 수익 점유율로 시장을 지배했습니다.

이 기술을 기준으로 AI 인프라 시장은 머신러닝(machine learning)과 딥러닝(Deep Learning)으로 분류된다. 이 중 머신러닝 부문은 2023년 가장 큰 매출 점유율로 시장을 지배했습니다. 기계 학습을 사용하면 발생한 오류를 최소화하는 예측을 수행하는 데 도움이 됩니다. 산업별 과제와 과제를 해결하기 위한 기계 학습 및 응용 프로그램의 지속적인 발전은 시장 수요를 주도하고 있습니다.

온프레미스 부문은 2023년 AI 인프라 시장에서 가장 큰 수익 점유율을 차지했습니다.

배포에 따라 AI 인프라 시장은 온프레미스, 클라우드, 하이브리드로 분류됩니다. 이 중 온프레미스 부문은 2023년 AI 인프라 시장에서 가장 큰 수익 점유율을 차지했습니다. 온-프레미스 AI 플랫폼은 기업의 물리적 환경 내에서 AI 서비스와 앱을 운영합니다. 의료 및 금융과 같은 부문의 조직은 데이터 개인 정보 보호를 엄격하게 제어해야 하며, 민감한 데이터를 제어하기 위해 온프레미스 AI 기술을 자주 배포합니다.

클라우드 서비스 제공업체(CSP) 부문은 2023년 AI 인프라에서 가장 큰 점유율을 차지했습니다.

AI 인프라 시장은 최종 사용자를 기준으로 기업, 정부 기관 및 클라우드 서비스 제공업체(CSP)로 분류됩니다. 이 중 클라우드 서비스 제공업체(CSP) 부문은 2023년 AI 인프라에서 가장 큰 점유율을 차지했습니다. 기업은 퍼블릭 클라우드를 워크플로 자동화, 생산성 및 운영 효율성 측면에서 생성형 AI의 이점을 제공하는 주요 수단으로 보고 있습니다.

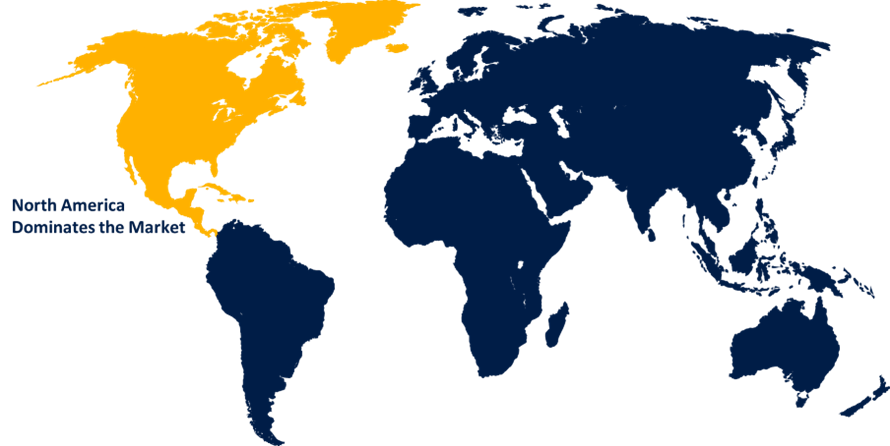

북미는 예측 기간 동안 AI 인프라 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 AI 인프라 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 북미 지역에서 AI 인프라를 구축하기 위한 미국 정부의 우호적인 정책과 보조금이 시장 확장을 주도하고 있습니다. Amazon Web Services, Microsoft Azure 및 Google Cloud Platform과 같은 잘 알려진 클라우드 컴퓨팅 서비스 제공업체의 본사를 보유한 북미는 이 지역에서 세계를 선도합니다. 확장 가능한 AI 인프라 솔루션은 클라우드 서비스의 가용성과 사용을 통해 가능합니다.

아시아 태평양은 예측 기간 동안 AI 인프라 시장에서 가장 높은 CAGR 성장을 보일 것으로 예상됩니다. AI 통합 시스템의 사용은 은행, 금융 서비스 및 보험(BFSI), 의료 및 통신 산업의 디지털화가 시장 주도에 기여함에 따라 긍정적인 영향을 받고 있습니다. 또한 AI 인프라에 대한 이 지역의 수요 증가는 스타트업 생태계 개발, 인터넷 및 스마트폰 사용 증가 등 여러 요인에 기인할 수 있습니다.

글로벌 AI 인프라 시장의 주요 업체로는 NVIDIA Corporation, Advanced Micro Devices, Inc., SK HYNIX INC., SAMSUNG, Micron Technology, Inc., Intel Corporation, Google, Amazon Web Services, Inc., Tesla, Microsoft, Meta, Graphcore, Groq, Inc., Shanghai BiRen Technology Co., Ltd., Cerebras, 등이 있습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

최근 개발

- 2024년 10월, 수직 통합 AI 인프라 회사인 Crusoe Energy Systems LLC, 선도적인 대체 자산 운용사인 Blue Owl Capital Inc., 데이터 센터 산업에 중점을 둔 자문 및 투자 회사인 Primary Digital Infrastructure는 이전에 발표된 Abilene의 Lancium Clean Campus의 특수 목적 데이터 센터 용량에 자금을 지원하기 위해 34억 달러의 합작 투자를 발표했습니다. 텍사스.

- 2024년 9월, 지능형 데이터 인프라 기업인 NetApp은 AI 혁신을 가속화하기 위해 업계 리더와의 협업을 통해 새로운 개발 사항을 발표했습니다. GenAI가 작동하는 데 필요한 지능형 데이터 인프라를 제공함으로써 NetApp은 조직이 지난 10년 동안 비즈니스 및 IT에서 가장 중요한 개발 중 하나를 활용할 수 있도록 지원하고 있습니다.

- 2024년 2월, 데이터센터 자회사인 싱텔(Singtel)의 디지털 인프라코(Digital InfraCo)는 특히 AI 컴퓨팅 분야에서 이 지역의 선도적인 인프라 제공업체로서의 입지를 공고히 하고 있다. 엔비디아는 엔비디아(Nvidia), 지역 재생 에너지 공급업체, 효율성 향상을 위한 기술 기업, 인재 개발을 위한 5개의 고등 교육 기관 등 주요 업계 관계자와 4건의 MOU를 체결했다.

- 2024년 2월, Microsoft는 스페인에서 인공 지능(AI) 및 클라우드 인프라를 확장하기 위해 21억 달러를 투자하겠다는 유럽에 대한 대규모 투자를 발표했습니다.

- 2023년 6월, 레노버는 연간 AI 인프라 매출이 20억 달러를 넘어섰다고 발표하고, 전 세계 기업을 위한 인공 지능(AI) 배포를 가속화하기 위해 3년에 걸쳐 10억 달러를 추가로 투자하는 성장 전략의 다음 단계를 발표했습니다.

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 AI 인프라 시장을 세분화했습니다.

글로벌 AI 인프라 시장, 구성 요소 별

- 하드웨어

- 소프트웨어

- 서비스

기술별 글로벌 AI 인프라 시장

- 기계 학습

- 딥 러닝(Deep Learning)

글로벌 AI 인프라 시장, 배포 별

- 온프레미스

- 구름

- 잡종

글로벌 AI 인프라 시장, 최종 사용자별

- 기업

- 정부 기관

- 클라우드 서비스 공급자(CSP)

글로벌 인재 인텔리전스 소프트웨어 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성