+1-303-800-4326

+1-303-800-4326

글로벌 에어로젤 단열재 시장 규모, 점유율, COVID-19 영향 분석, 유형별(실리카, 폴리머, 탄소 및 기타), 형태별(블랭킷, 입자, 패널 및 모노리스), 응용 분야별(석유 및 가스, 건설, 운송, 성능 코팅, 일광 및 LVHS 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023-2033

レポートのプレビュー

목차

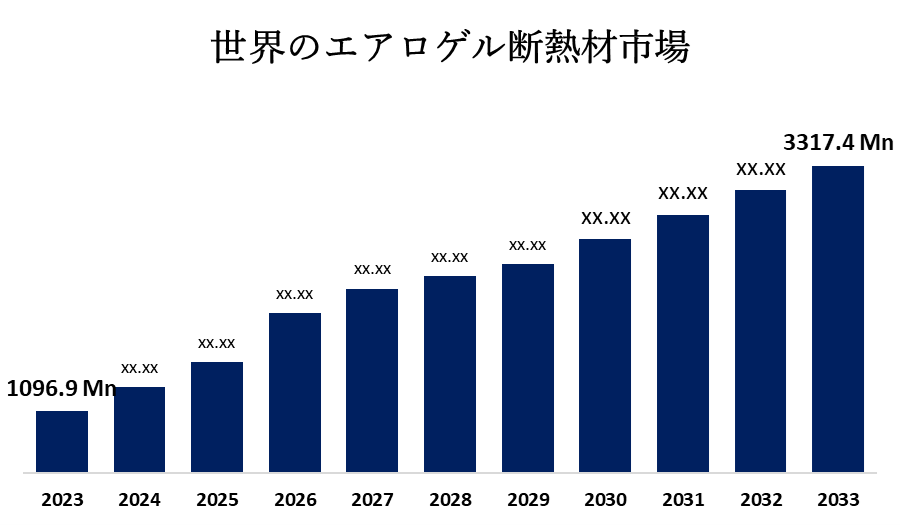

글로벌 에어로젤 단열재 시장은 2033년까지 미화 33억 1,740 만 달러 규모로 성장할 것으로 예상됩니다.

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 에어로젤 단열재 시장 규모는 2023년 10억 9,690만 달러에서 2033년 33억 1,740만 달러로 성장할 것으로 예상되며, 2023-2033년 예측 기간 동안 11.70%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 에어로젤 단열재 시장 규모, 점유율 및 COVID-19 영향 분석에 대한 보고서에서 유형별(실리카, 폴리머, 탄소 및 기타), 형태별(블랭킷, 입자, 패널 및 모놀리식), 응용 프로그램별(석유 및 가스, 건설, 운송, 성능 코팅, 일광 및 LVHS, 및 기타), 지역별(북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카), 분석 및 예측 2023 – 2033.

에어로겔은 액체를 가스로 대체하여 생성되는 다공성이 50% 이상인 메조다공성 고체 폼으로 다양한 모양과 형태, 기술적으로 폼으로 제공됩니다. 에어로겔, 주로 실리카는 탄소, 산화철, 유기 고분자 및 반도체 나노 구조와 같은 다양한 재료로 만들 수 있습니다. 구조의 최대 99.8%가 공기로 되어 있어 전자, 석유 및 가스, 항공기, 의료 및 건물 단열과 같은 분야에서 유용합니다. 그들은 종종 얼어붙은 연기라고 합니다. 에어로겔 시장은 재료 과학, 의류, 농업, 발전, EV 차체 및 캐빈의 발전으로 인해 성장할 것으로 예상됩니다. 에어로젤 단열재는 경제성, 내열성 및 재사용 가능한 특성으로 인해 다양한 산업 분야에서 널리 사용됩니다. 시장은 주거용 및 상업용 구조물, 전자, 석유 및 가스, 항공 우주, 의료 및 건물 단열재의 수요 증가로 인해 확장되고 있으며 저렴한 비용과 재활용 가능한 특성의 이점을 누리고 있습니다. 'Make in India' 캠페인의 일환으로 ARCI(International Advanced Research Centre for Powder Metallurgy & New Materials)는 실리카 에어로겔 플렉시블 시트를 만들었습니다. 이 시트는 유연하고 기계적으로 견고하며 우수한 단열성을 제공하도록 제작되었습니다. 그러나 에어로겔 시장은 높은 생산 비용, 노동 집약적인 공정 및 제한된 생산 능력으로 인해 방해를 받고 있으며 가장 비용이 많이 드는 단계는 초임계 건조 단계입니다.

실리카 부문은 예측 기간 동안 가장 빠른 시장 점유율을 차지할 것으로 예상됩니다.

에어로겔 단열재 시장은 유형에 따라 실리카, 폴리머, 탄소 등으로 분류됩니다. 이 중 실리카 부문은 예측 기간 동안 가장 빠른 시장 점유율을 차지할 것으로 예상됩니다. 최초로 상업적으로 이용 가능한 실리카겔인 에어로겔은 입자 기반 물질보다 2-3배 더 큰 우수한 절연 및 열 특성으로 인해 가장 널리 사용되는 원료입니다.

블랭킷 부문은 예상 기간 동안 가장 높은 시장 점유율을 차지할 것으로 예상됩니다.

형태에 따라 에어로겔 단열재 시장은 블랭킷, 입자, 패널 및 모놀리식으로 나뉩니다. 이 중 블랭킷 부문은 예상 기간 동안 가장 높은 시장 점유율을 차지할 것으로 예상됩니다. 이는 낮은 분말, 낮은 먼지 및 열 분산, 높은 환기 및 내수성을 포함하는 절연 특성 때문입니다. 블랭킷 소재의 더 나은 열적 특성은 입자 소재를 2-3배 능가하는 명확한 가치 제안입니다.

석유 및 가스 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

응용 프로그램에 따라 에어로겔 단열재 시장은 석유 및 가스, 건설, 운송, 성능 코팅, 일광 및 LVHS 등으로 나뉩니다. 이 중 석유 및 가스 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 에어로겔 재료는 파이프라인, 정유 공장 및 해저 장비의 단열에 널리 사용되어 원유 운송의 누출을 방지합니다. 그들은 또한 화학적 불활성으로 인해 파이프 보안 및 단열을 제공합니다.

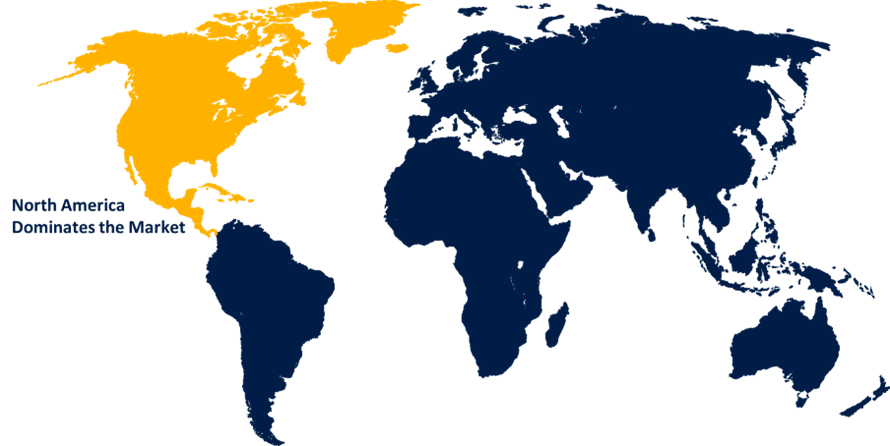

북미는 예측 기간 동안 에어로겔 단열재 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 에어로겔 단열재 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. 북미는 혁신, 품질 및 응용 프로그램 개발 분야에서 글로벌 에어로겔 시장을 선도하고 있습니다. 석유 및 가스 부문은 에어로겔 단열재의 두께가 얇고 절연 특성이 우수하며 열전도율이 낮기 때문에 에어로겔 단열재에 크게 의존합니다. 자동차, 해양 및 항공 우주 응용 분야에서 에어로겔 재료의 사용 증가는 시장을 주도할 것으로 예상됩니다.

유럽은 예측 기간 동안 에어로겔 단열재 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 유럽의 에어로겔 산업은 에너지 효율성, 단열 규정 및 회수 계획으로 인해 성장할 것으로 예상되며, 특히 스웨덴, 독일, 영국, 프랑스와 같은 서유럽 국가에서 다양한 산업에서 에너지 절약이 필요합니다.

에어로겔 단열재 시장의 주요 업체로는 Aspen Aerogels, Inc., The Dow Chemical Company, JIOS Aerogel Corporation, Svenska Aerogel Holding AB, Surnano Aerogel Co. Ltd., Green Earth Aerogel Technology SL, Intelligent Insulation Ltd., BASF SE, Enersens SAS, Active Aerogels, Nano Tech Co., Ltd., Cabot Corporation, Guangdong Alison Hi-Tech Co., Ltd., Taasi Corporation, Protective Polymers Ltd, 및 기타.

최근 개발

- 2024년 9월, Armacell은 차세대 에어로겔 제품 라인인 ArmaGel XG를 출시했습니다. 이 제품은 ASTM C1728 기준을 완벽하게 준수하며 동급 최고의 열 성능을 제공합니다. 에어로겔 기반 제품에 대한 증가하는 수요를 충족하기 위해 이 회사는 인도에 새로운 에어로겔 단열 공장도 설립하고 있습니다.

주요 타겟 고객

- 마켓 플레이어

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 펌

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 세그먼트

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 에어로겔 단열재 시장을 세분화했습니다.

글로벌 에어로젤 단열재 시장, 유형별

- 실리 카

- 중합체

- 탄소

- 다른

글로벌 에어로젤 단열재 시장, 형태별

- 담요

- 입자

- 패널

- 모놀리식

글로벌 에어로젤 단열재 시장, 응용 프로그램별

- 석유 및 가스

- 건축

- 수송

- 퍼포먼스 코팅

- 일광 및 LVHS

- 다른

글로벌 에어로젤 단열재 시장, 지역별 분석

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 유럽의 다른 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양 지역의 나머지 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성