+1-303-800-4326

+1-303-800-4326

플랫폼별(군사, 상업), 빌드 유형별(기존 스킨 제작, 복합 스킨 제작) 및 재료별(합금, 금속, 복합), 지역별 및 세그먼트 예측, 지리적 범위별 및 2033년까지의 예측에 따른 글로벌 에어로 윙 시장 규모

レポートのプレビュー

목차

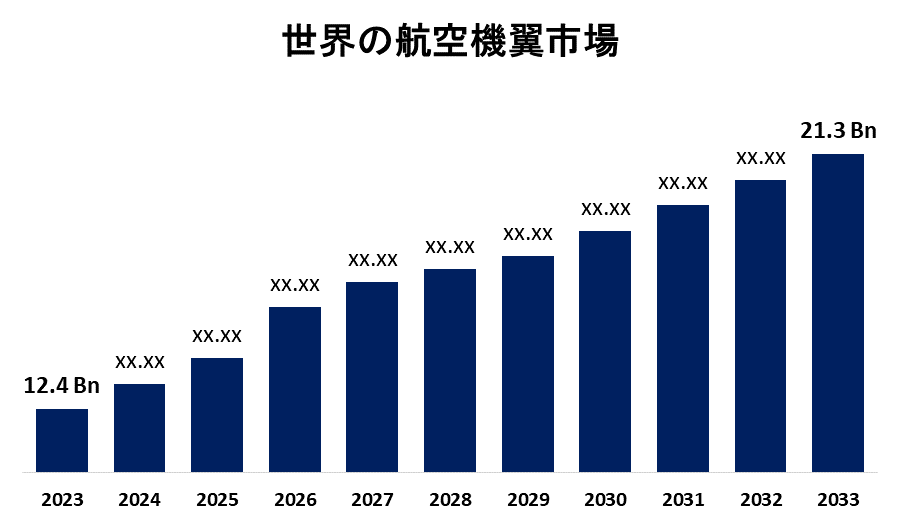

2033년까지 미화 213 억 달러에 달하는 글로벌 항공기 날개 시장

Spherical Insights & Consulting에서 발표한 연구 보고서에 따르면 글로벌 에어로 윙 시장 규모는 2023년 124억 달러에서 2033년 213억 달러로 성장할 것으로 예상되며 2023-2033년 예측 기간 동안 5.56%의 CAGR로 성장할 것으로 예상됩니다.

글로벌 에어로 윙 시장 규모 플랫폼(군사, 상업용), 빌드 유형(기존 스킨 제작, 복합 스킨 제조), 재료별(합금, 금속, 복합재), 지역별 및 세그먼트 예측, 지리적 범위 및 2033년까지 예측별 글로벌 에어로 윙 시장 규모에 대한 보고서에서 110개의 시장 데이터 표와 그림 및 차트가 포함된 210페이지에 걸쳐 주요 산업 통찰력을 찾아보십시오.

에어로 윙 (aero wing)은 공기 역학적 힘을 따르고 에어포일로 반응하여 유선형 단면을 통해 양력을 생성하는 복잡한 핀입니다. 연비 규정, 항공기 확장, 양력과 안정성을 제공하는 날개 설계 및 재료의 발전은 모두 상업용 항공기 날개 시장에 영향을 미칩니다. 혁신적인 날개 기술은 군용 항공기가 기동성과 임무별 능력을 향상시키는 데 필수적입니다. 시장은 국방 지출, 지정학적 상황 및 기술 개발의 영향을 받으며, 이는 복잡한 전 세계 공급망에 의존합니다. 대형 OEM(주문자 상표 부착 생산)과 소규모 공급업체를 포함한 항공기 날개 제조를 전문으로 하는 기업은 전체 시장의 역학에 영향을 미칩니다. 복합 재료가 제공하는 높은 강도 대 중량 비율은 항공기의 무게를 줄이고 연료를 덜 사용하는 데 도움이 됩니다. 공기 역학 및 성능은 내구성, 피로 저항 및 설계 유연성에 의해 향상됩니다. 복합재는 또한 소음 수준을 낮추기 때문에 인구 밀도가 높은 지역의 지역 사회 문제를 해결하고 환경 규정을 준수하는 데 필수적입니다. 그러나 중량 감소와 구조적 무결성 사이의 균형을 유지하면서 복합 날개를 개발하는 것은 초기 투자, 공급망 중단 및 지정학적 사건으로 인해 비용이 많이 들고 어려울 수 있습니다.

상업 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

플랫폼을 기반으로 항공기 날개 시장은 군용 및 상업용으로 분류됩니다. 이 중 상업 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 상업용 항공 산업은 도시화, 인구 증가 및 가처분 소득으로 인한 항공 여행에 대한 수요 증가의 결과로 성장하고 있습니다. 이 산업은 저가 항공사가 자주 운항하는 협동체 항공기, 장거리 비행 및 항공기 날개에 대한 수요의 결과로 성장하고 있습니다.

기존 피부 제조 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

빌드 유형에 따라 에어로 윙 시장은 기존 스킨 제작과 복합 스킨 제작으로 나뉩니다. 이 중 기존 피부 제조 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 기존 스킨 제조 산업, 특히 항공기 부문의 성장은 기존 재료 및 생산 기술의 개선, 산업 표준 및 인증 요구 사항에 의해 촉진될 수 있습니다.

금속 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

재료에 따라 에어로 윙 시장은 합금, 금속 및 복합 재료로 나뉩니다. 이 중 금속 부문은 예상 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 특히 군사 산업에서 현대식 장비로 생산된 금속 날개는 항공기에 경제적이고 효과적인 업그레이드를 제공하여 항공기의 강도와 수명을 증가시킵니다.

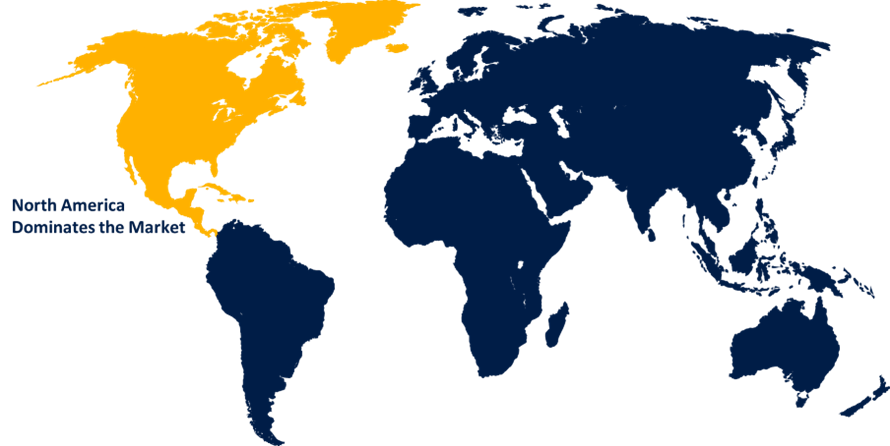

북미는 예측 기간 동안 항공기 날개 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다.

북미는 예측 기간 동안 항공기 날개 시장에서 가장 큰 점유율을 차지할 것으로 추정됩니다. Boeing은 북미의 항공 우주 부문을 지배하고 있으며 최첨단 혁신과 기술로 유명합니다. 최첨단 날개 기술을 갖춘 새로운 항공기에 대한 수요는 승객 수용 능력, 연료 효율성 및 항공기 현대화에 힘입은 국가의 강력한 상업용 항공 부문에 의해 촉진됩니다.

아시아 태평양은 예측 기간 동안 항공기 날개 시장에서 가장 빠른 CAGR 성장을 보일 것으로 예상됩니다. 항공기 날개 시장은 경제 발전 및 중산층 확대와 같은 요인에 의해 주도되는 상업용 항공기에 대한 수요 증가의 영향을 받았습니다. 항공기 날개 설계는 아시아 태평양 지역의 저가 항공사 확장에 영향을 받았으며 중국 및 인도와 같은 주요 업체는 항공기 부품 개발에 투자하고 있습니다.

항공기 날개 시장의 주요 핵심 업체로는 Airbus Group, United Technologies Corporation(UTC), General Dynamics Corporation, Lockheed Martin, Northrop Grumman, Embraer Executive Jets, Raytheon Company, The Boeing Company, Mitsubishi Aircraft, Bombardier Aerospace 등이 있습니다.

최근 개발

- 2024년 9월, METS 2024에서 Rondal 은 획기적인 Aero Wing Sail을 선보였습니다. 이 혁신적인 장비 설계의 도움으로 요트는 이제 보다 환경 친화적인 방식으로 사용할 수 있습니다. 자동 제어와 더 적은 수의 부품이 있기 때문에 Aero Wing Sail은 편안하고 사용하기 쉬우며 유지 관리 및 작동 비용이 저렴합니다.

- 2024년 1월 하이데라바드에서 열린 Wings India 2024 에어쇼에서 보잉은 777-9 항공기가 인도에서 데뷔할 것이라고 밝혔습니다. 787 드림라이너 제품군의 최첨단 기술을 사용하는 이 새로운 와이드바디 제트기는 가장 크고 연료 효율이 가장 높은 쌍발 엔진 항공기입니다1. 777-9는 전 세계 수많은 항공사의 주력 항공기가 될 것으로 예상됩니다.

- 2024년 1월, 하이데라바드에서 열린 Wings India 2024 에어쇼에서 Airbus-Air India Training Center와 UDAN 5.3 계획이 중요한 발표 중 하나였습니다. 도심 항공 모빌리티와 조종사를 위한 증강 현실 기술에 중점을 둔 이 행사는 혁신과 미래 기술을 강조했습니다.

- 2024년 1월, 에어버스 헬리콥터는 무인 항공 시스템 라인을 확장하기 위해 에어로벨을 인수할 예정이다.

주요 타겟 고객

- 시장 참여자

- 투자자

- 최종 사용자

- 정부 당국

- 컨설팅 및 리서치 회사

- 벤처 캐피털리스트

- 부가가치 리셀러(VAR)

시장 부문

이 연구는 2023년부터 2033년까지 글로벌, 지역 및 국가 수준에서 수익을 예측합니다. Spherical Insights는 아래에 언급된 세그먼트를 기반으로 항공기 날개 시장을 분류했습니다.

글로벌 에어로 윙 시장, 플랫폼별

- 군

- 광고 방송

빌드 유형별 글로벌 에어로 윙 시장

- 재래식 스킨 제작

- 복합 스킨 제작

글로벌 에어로 윙 시장, 재료 별

- 합금

- 금속

- 합성물

글로벌 에어로 윙 시장, 지역 분석별

- 북아메리카

- 우리

- 캐나다

- 멕시코

- 유럽

- 독일

- 영국

- 프랑스

- 이탈리아

- 스페인

- 러시아

- 그 외 유럽 지역

- 아시아 태평양

- 중국

- 일본

- 인도

- 대한민국

- 오스트레일리아

- 아시아 태평양의 기타 지역

- 남아메리카

- 브라질

- 아르헨티나

- 남아메리카의 나머지 지역

- 중동 & 아프리카

- 아랍 에미리트 연방

- 사우디아라비아

- 카타르

- 남아프리카 공화국

- 중동 및 아프리카의 나머지 지역

지금 구매하기

우리는 시장에서 다루었습니다

- 24 / 7애널리스트 지원

- 전 세계 고객

- 맞춤형 인사이트

- 기술의 진화

- 경쟁력 있는 인텔리전스

- 맞춤형 리서치

- 신디케이트 시장 조사

- 시장 스냅 샷

- 시장 세분화

- 성장 동력

- 시장 기회

- 규제 개요

- 혁신 & 지속 가능성